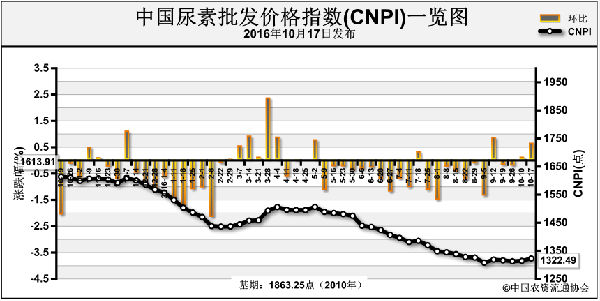

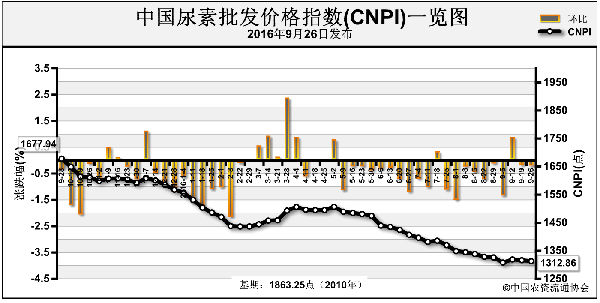

尿素整体开工率仍偏低,部分厂家待发订单较多,短期内尿素可得货源有限,且成本坚挺,所以苏皖湖北等地主流出厂报价继续上涨,而国内市场处于淡季,下游对于尿素高端价格接受程度略差,部分厂家表示新单情况一般,山东两河地区尿素涨势放缓。山东地区部分厂家仍在执行前期订单,销售压力暂不大,而新单一般,主流出厂报价涨后暂稳在1240-1250元(吨价,下同),大单略低;两河地区部分厂家前期订单情况较好,而高价新单情况一般,主流出厂报价涨后暂稳;山西地区主流出厂报价暂稳在1150-1180元,多数厂家控制接单,个别待发订单很多的厂家报价再次上调了约20元;安徽地区外来货源影响较小,主流出厂报价低端涨20元至1320元左右,大单略低;内蒙地区主流出厂报价暂稳在1060-1180元,外发东北到站报价涨50元至1350元左右,部分停产厂家已经陆续点火,两周内应该都可正常生产,不过仍有个别停产厂家不看好后市,表示今年可能不再生产;贵州地区周边需求不佳,且成本相对其他省份劣势明显,所以近期又有厂家停产检修,在生产的厂家暂不报价,一单一议;因新疆地区出货不畅,四川地区各厂家销售情况稍有好转,所以四川个别厂家报价上调了40-50元。大颗粒方面,继山东河南等地报价上涨后,江苏地区主流出厂报价高端也上调40元至1340-1390元。国际方面,印度MFL公司10月13日标购于11月30日之前交付的2.5万吨小颗粒尿素,得到了4个有效的投标。综合来看,短期内市场可得尿素量不大,经销商也比较看好出口,尤其是尿素成本压力很大,整体开工率持续低位,预计部分地区低端价格应会有小幅补涨,不过国内处于需求淡季,下游对于尿素高价接受程度一般,且内蒙停产厂家将陆续复产,下个月新疆尿素外发情况也应稍有好转,待尿素供应量增加,价格仍可能适度小幅回落。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2016-10-18/hq_195527.html