本周国内农业方面局部下游经销商略有备肥,山东河北少数厂家签订了万吨以上的出口订单,且尿素整体开工率仍在低位,相对缺口较适中,所以山东河北江苏湖北川渝地区尿素报价小涨;不过工业复合肥厂的秋季肥生产进入尾声,这方面的接货量已很少,周三之际有关部门开始严查汽运超载,致使汽运公司利润降低,部分地区尿素厂家汽运发货困难,山西等地报价明稳暗降或已有回落。

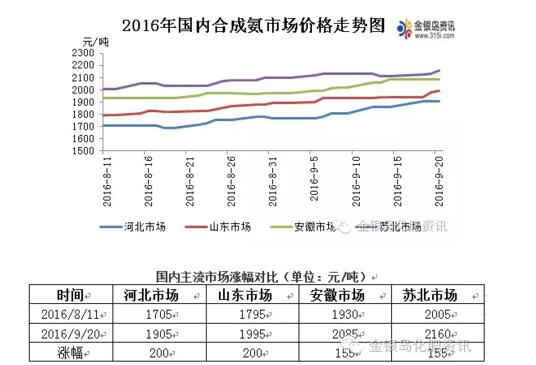

相较于上周,山东地区复合肥厂接货量减少,而部分经销商稍有备肥,且尿素开工率仅约54%,主流出厂报价上涨了10-20元(吨价,下同)至1190-1200元,另因汽运成本增加;河北地区部分大厂周初新接万吨以上的港口订单,主流出厂报价低端涨20元至1170-1180元,而周末之际汽运发货放缓,个别大厂报价小落;河南地区主流出厂报价暂稳在1180-1190元;山西地区某大厂增加负荷,且各地需求均不高,外发竞争激烈,主流出厂报价高端落20元至1120元左右;江苏地区销售情况尚可,主流出厂报价低端涨20元至1320-1330元;湖北地区主流出厂报价低端涨20元至1250元左右,大单略低;川渝地区外省低价货源到货量略减,这两个地区主流出厂报价上涨了20-30元;福建地区某低端报价厂家已无库存,暂无复产打算,主流出厂报价低端涨10元至1390元左右;新疆地区农需推迟至约10月初,当前地销清淡,主流出厂报价暂稳在850-930元,外发情况稍好,个别停产厂家计划月底复产;宁夏某大厂停产约8天,当地其他尿素周边送到价格小涨20元;黑龙江某大厂仍在生产sodm尿素,只供省公司,吉林、辽宁两大厂负荷不高,大单出厂在1150元左右。大颗粒方面,需求稍缓,山东主流出厂报价落20元至1230元左右,内蒙厂家报价暂稳,但新的港口订单不多,走货略缓。

综合来看,国内工业复合肥厂方面接货量已不大 (复合肥整体开工率约62%,较上周仅回升了约2个百分点),且严查汽运超载致使厂家汽运成本增加,不过尿素整体开工率又有下降,个别地区不时略有农需,尿素厂家压力应有所缓解,预计短期内尿素价格仍将以稳为主,个别地区价格低位波动;长期来看,需求不旺,下游对后市信心不足,预计尿素价格应会进一步回落,具体需关注开工率是否一直处于低位。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2016-09-28/hq_195404.html