上周(9月12日-9月14日),中国化肥批发价格综合指数(CFCI)总体维稳运行。9月19日,中国化肥批发价格综合指数(CFCI)为1691.14点,环比下跌3.70点,跌幅为0.22%;同比下跌363.24点,跌幅为17.68%;比基期下跌687.73点,跌幅为28.91%。9月19日,中国复合肥零售价格指数(CCRI)为2233.61点,环比下跌10.45点,跌幅在0.47%;比基期下跌213.10点,跌幅为8.71%。

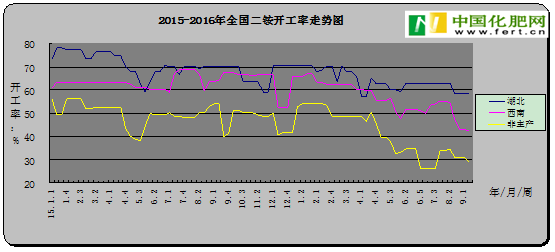

供应情况:尿素市场稳中窄幅整理,部分尿素减产企业恢复开工,开工率约为6成左右。磷酸二铵企业国内发运较为顺畅,企业新单成交压力不大。钾肥市场在下游需求疲软,上游库存压力不断增大的情况下,价格再次走低。复合肥市场方面,企业走货较前期开始放缓,下游铺货量已达7-8成左右,企业整体开工率约为60%左右,价格稳中偏弱运行。

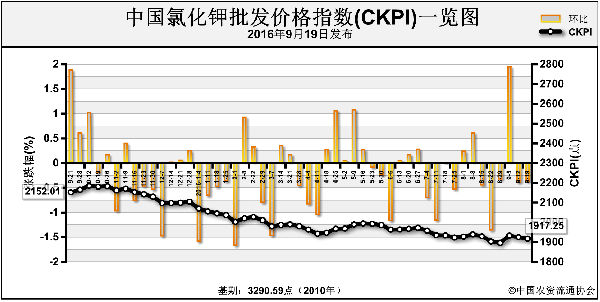

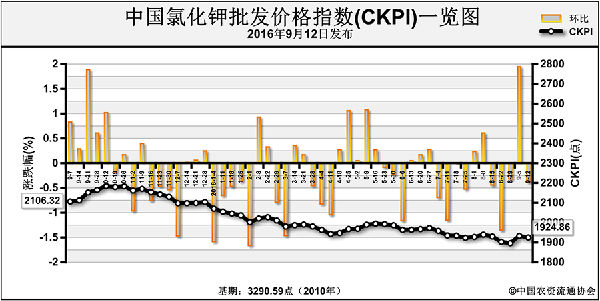

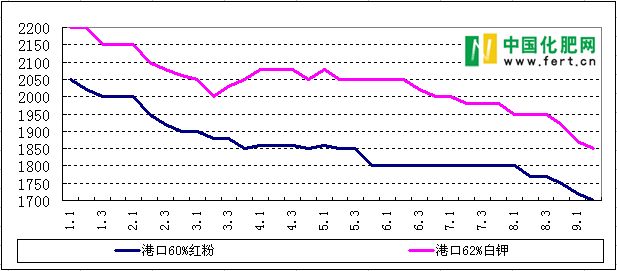

需求情况:尿素市场,农业采购需求仍较少,工业需求有所下滑,因煤炭等原材料价格的上涨,对尿素价格形成支撑,部分企业挺价意愿较强,但下游接受程度不高。磷酸二铵国际市场需求疲软,虽部分企业尚存出口订单,但出口价格持续走低,难对二铵价格形成支撑;国内二铵市场秋季小麦备肥有序推进,下游拿货积极性较高,价格窄幅波动运行。氯化钾下游询单问货现象增加,但实际成交有限,港口高库存使得商家销售压力倍增,对后市看空氛围较重。复合肥市场方面,秋季小麦备肥进入中后期,南方市场以零星补货为主,后续订单量逐渐减少,市场观望情绪加重。

国际市场:国际尿素市场价格整体持稳,局部窄幅整理;国际磷酸二铵市场整体持稳,中国二铵出口价格继续下滑;国际钾肥市场整体平稳运行,市场需求有所放缓。

尿素市场方面,近期下游需求偏弱,农业订单成交不温不火,工业流向订单减少,加之国际尿素市场无明显利好提振,预计后期价格稳中偏弱运行;磷酸二铵国际市场疲软下行,企业销售重心转向内贸市场,近期经销商拿货积极性尚可,但因今年用肥较往年有所推迟,基层采购需求无明显回升,预计近期价格以稳为主;钾肥市场方面,下游复合肥市场中秋节后需求将会减弱,导致上游库存压力无法减缓,预计后期价格将呈下行走势;复合肥市场方面,原材料稳中趋弱运行,成本上对复合肥支撑仍显乏力,新单成交情况一般,预计后期复合肥市场将延续弱势盘整为主。

(中央财政支持项目,中国农资流通协会乔利英供稿)

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2016-09-21/hq_195380.html