目前全国多地秋季肥的走货已进入扫尾阶段,据市场上反馈的消息显示,部分地区经销商的备货已达8成左右,后期仅存少量的补货空间,且基层终端市场的备肥速度仍较为缓慢,预计企业小麦肥的发货最晚将持续至10月中旬。纵观今年的秋季肥市场,需求推迟、价格回落、旺季拿货短促以及“去产能”艰难成为了复合肥行情最贴切的关键词。

迟:去年7月初江苏、安徽等地的复合肥企业已开始生产秋季肥,并陆续出台了小麦肥的价格,7月底部分企业的开工率已回升至8成左右,山东、两河、安徽等地的经销商陆续开始下单并提货;而今年秋季市场的启动一再后延,8月初复合肥企业的小麦肥走货才略微有所好转,由此可见今年秋季需求的启动较去年推迟了1个月左右,且企业为了降低库存压力,开工率一直维持在6成左右,最高峰也仅为7成,开工的低迷也直接反映了需求的清淡。

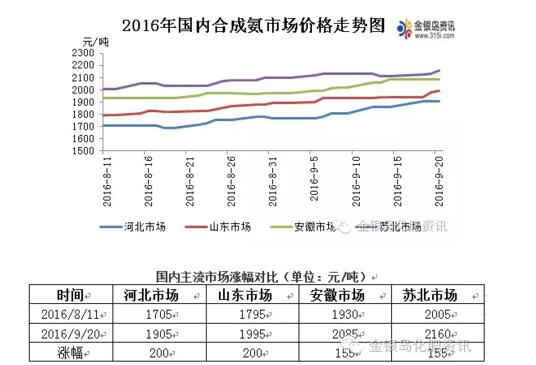

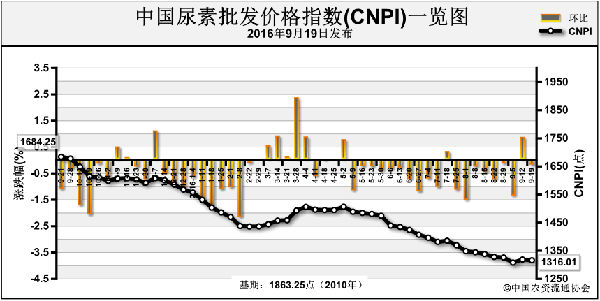

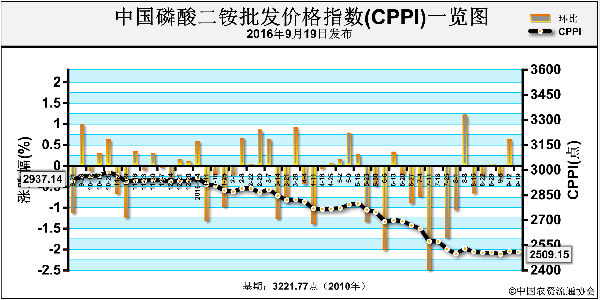

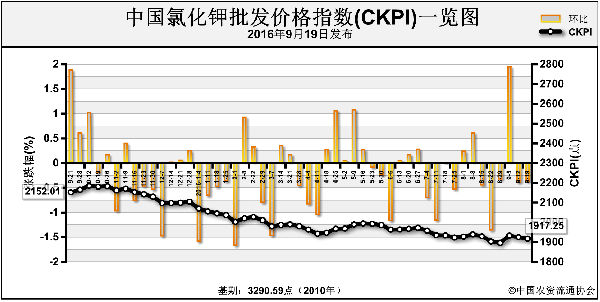

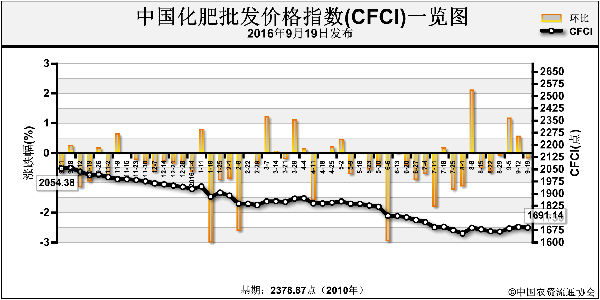

落:截至9月底,全国45%氯基高氮高磷小麦肥的多数出厂价格为1700-1850元(吨价,下同),部分低端价格为1620-1680元,而去年同期45%氯基小麦肥的主流价格为2050-2100元,同比下降了400元左右。小麦肥价格回落的原因包括原料价格的不断走低,而复合肥行业内越来越激烈的竞争和产能的严重过剩则是导致价格越降越低的主要原因。去年受增值税恢复征收的影响,部分企业的复合肥价格还上调了50-100元左右,而今年复合肥企业的报价一路下行,想要如此大幅度的上调价格简直是困难重重。

短:今年秋季肥的旺季开始于8月底,在持续了约3周左右,临近9月底复合肥企业的走货已逐渐转向清淡。近年来,终端多是在需求临近时采购化肥,而经销商很难再尝到提前备肥的甜头,且复合肥价格的一再回落也严重打击了经销商对后市的信心,所以需求启动的迟缓也导致了复合肥发货旺季集中而短促的现状。

难:复合肥的价格越降越低就意味着企业的利润越来越少,而盈利的下降将加速化肥行业“去产能”的过程。前段时间,个别肥企退出市场的新闻传的沸沸扬扬,在去产能的这条道路上,终究将有一些落后的企业被淘汰,复合肥企业也亦如此,但近期听闻一些大型企业在吉林某地建设了新的分厂,产能动辄为八九十万吨;而一些小型复合肥企业则选择暂时蛰伏,等待行情好转时再重新生产,这些新增的产能也许会使“去产能”的道路走的更加艰难。

综合来看,2016年是化肥行业发展较为艰难的一年,如何更加切实可行的贯彻国家下达的“去产能”以及“化肥使用量零增长”的政策成为当前企业转型发展的核心,在这一过程中,企业应从自身的实际情况出发,开发新型肥料,推出新产品,走有自己特色的变革之路。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2016-09-28/hq_195405.html