张宗毅

近两年,中央着力推动金融服务“三农”,通过政策支持和市场推动,农机金融迅速发展。这其中,贷款业务成了农机合作社等新型农业经营主体解决资金问题的出路。过去,农机合作社贷款方面的问题讨论主要从实际工作层面展开。本期将从学术研究层面讨论农机合作社贷款遇到的问题及解决途径。

农业部南京农机化研究所副研究员张宗毅及其团队,在两年的时间里通过电话、邮件、实地调研等手段,对研究所农机化发展研究中心的100个固定观察合作社进行数据采集,有效样本98个,本文根据样本数据就农机合作社这一新型主体在金融需求方面的特征、金融获取障碍、金融供给有效性等方面展开论述,并提出针对性的解决措施与建议。

农民数量大,高度分散,经营规模小;农业生产季节性强,周期长,受自然环境影响大;农民收入水平远低于城市,缺乏合格的抵押品;农村基础设施建设相对落后,交通通讯条件差,信用环境欠佳等因素,决定了对农民的信贷服务往往具有高成本、低收益和高风险的特点,这与银行放贷要求可持续商业化运作之间存在较大矛盾。

融资需求强烈 却为啥难获得农机专业合作社的经营规模较大(见表1),流动资金需求量大;同时资金用途多样化,不仅局限于农机购置;目前合作社主要资金来源于自身积累与国家补贴,农机专业合作社资本规模大多在100万元以上,经营流转耕地规模大多在1000亩以上,年度毛收入也大多超过100万元,因此对流动资金需求量较大。银行贷款占比较小。

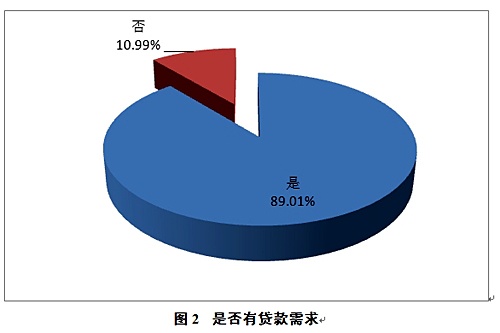

农机专业合作社的融资需求较强烈,期望主要融资渠道为网点较多的农村信用社,中国农业发展银行等政策性银行亦是期望渠道之一,同时期望获得融资规模大多超过100万元,调研样本中,89.01%的农机专业合作社有贷款需求(见图2),过半农机专业合作社希望通过农村信用社获得贷款,79.80%的农机专业合作社希望采取信用贷款担保方式,83.91%的农机专业合作社希望还款期限在1年以上,91.20%的农机专业合作社希望贷款利率在7%以下。

但目前农机专业合作社融资可获得性差,与期望存在较大距离。半数合作社认为很难获得贷款(图3),55.10%的农机专业合作社从未获得过贷款(图4),仅有12.24%的合作社获得贷款资金超过100万,获得贷款的主要渠道是农村信用社,政策性银行发挥作用不大,65.85%的农机专业合作社实际获得贷款利率高于7%,90.48%的农机专业合作社实际获得贷款还款期限低于1年,这些都与农机专业合作社的期望差距较大。

通过分析可知,合作社抵押贷款和保证贷款存在较多障碍。当前农村金融市场面临着农户“贷款难”与金融机构“难贷款”的双重困扰,而农户有效担保物匮乏、担保物范围狭窄、担保方式滞后是限制农村正规金融结构供给的重要原因。

一般地来说,理想的抵押品要具有以下五个基本特征,可以被占用;很容易变现;失去抵押物可以让借款人感觉遭受损失;合约期间抵押物易于保存且保值的,不会损坏或贬值;抵押后给借款人带来交易成本,且成本与贷款额度直接相关。然而,农民拥有的土地承包权、宅基地使用权、农机具、农产品等资产难以符合这些特征,有些法律限制这些资产作为抵押品,有些缺乏完备的处置市场,难以处置、变现,特别是动植物资产,容易损坏、贬值。

具体来说,《中华人民共和国物权法》中明确规定,土地所有权、耕地、宅基地、自留地、自留山等集体所有的土地使用权均禁止抵押,虽然2014年发布的中央一号文件中提到:“允许承包土地的经营权向金融机构抵押融资,2015年、2016年一号文件均提到“稳妥有序推进农村承包土地的经营权和农民住房财产权抵押贷款试点”,同时2016年3月中国人民银行发布了《农村承包土地的经营权抵押贷款试点暂行办法》和《农民住房财产权抵押贷款试点暂行办法》,但土地承包权和住房财产权的抵押仍然困难重重。比如,很多农民手里根本没有房屋所有权及宅基地使用权登记证,很多地方这项工作是停止的,承包权确权登记证也没有全覆盖。没有登记证就没有法律依据,根本无法抵押。另外,《中华人民共和国土地管理法》中规定,农民一户只能拥有一处宅基地,也即是说本村甚至其他村的农民不能合法购买其他村民的房产,在又不允许城镇人口购买农村住宅的背景下,抵押过后如果出现农户违约,房产拍卖将无人购买。

声明

来源:互联网

本文地址:http://farm.00-net.com/nz/nj/2016-4-5/nj_76592.html