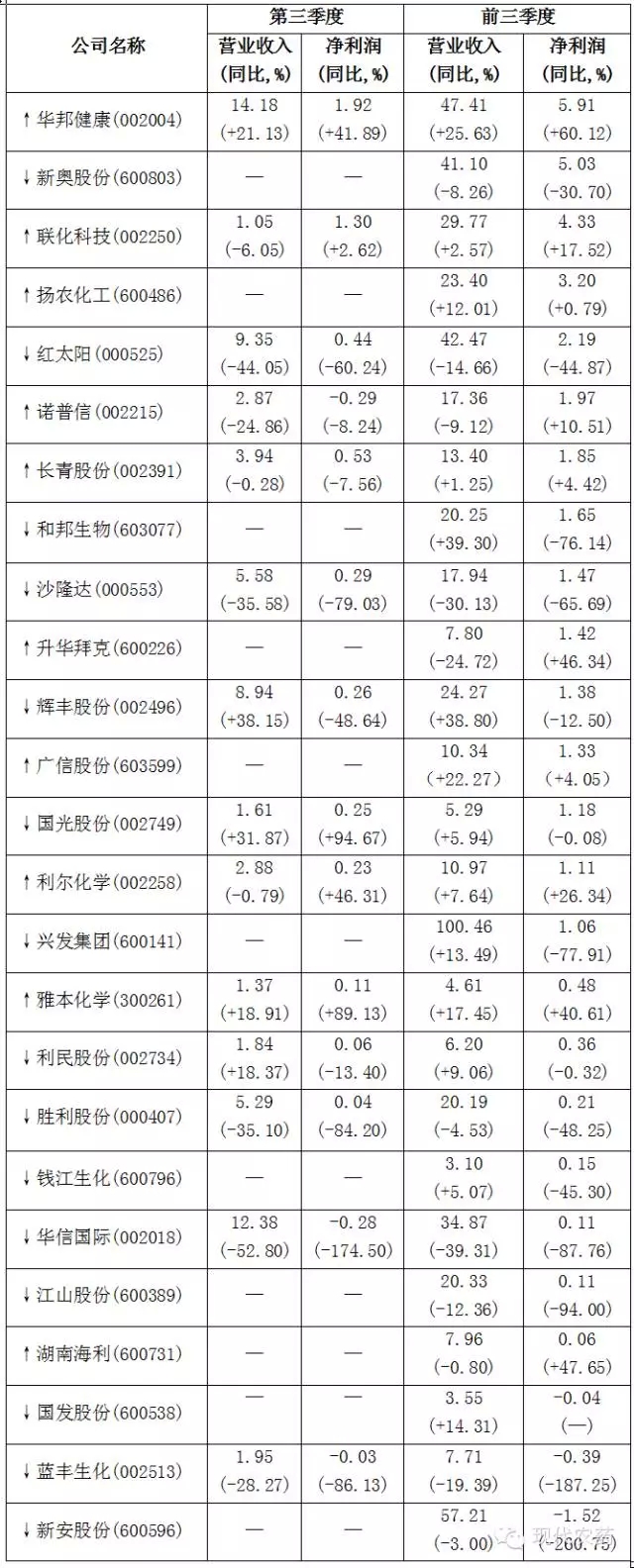

时间进入了2016年,一转眼杜邦与陶氏的合并案,已经快宣布一个月了。刚刚宣布的时候,各种媒体纷纷报道,各种分析预测不绝于耳。现在尘埃落地,杜邦也开始了1700人的裁员,再回首这件2015年全球农化行业最大的事件,还能不能谈出点新意呢?

有关这次合并的专业分析已经够多了,实在没有必要标新立异,提出些耸人听闻的观点。目前国内外对这个合并案有三点共识:抱团取暖、业务整合、中国因素。本文仅就这三点共识,做一点背景分析,以便让大家对这次合并有更多的了解。

对杜邦陶氏合并案的第一个共识,就是合并双方是为了抱团取暖。

抱团取暖的原因,不外乎全球经济下行压力增大,有效需求不足,以原油为代表的资产价格严重贬值。同时美国农业收入也同期下滑至近十年的最低点。很多消费者对农药的使用和转基因种子泛滥表示担忧,使得农化公司面临农作物价格下降与盈利下滑双重压力。

从这段对抱团取暖的说明,我们可以联想到什么呢?

我想到的是,国外农化公司从去年底开始抱团取暖,抵御寒冬,力争在残酷的竞争中生存下来。那么这个寒冬是已经到了眼前,还是依旧在路上?

在抱团取暖的问题上,国内外的应对方式有些不同。国内的企业大多数是在寒冬之中实在挺不下去了,才想起来抱团取暖。当然国内这种面临寒冬,临时抱佛脚的策略也是有原因的,因为国内企业间的抱团取暖有太多不确定因素,也许抱着抱着一方就被另一方吃掉了。而国外的农化公司基本上都会有战略顾问,往往会在寒冬到来前提出建议,以各种商业行为规避即将到来的寒冬威胁。公司间的合并虽然不能确保万无一失,但总归是一种未雨绸缪的应对。

按照这个逻辑,我们可以判断经济寒冬依旧在路上,2016年农化行业应当是更加困难的一年。由于作者对经济很不精通,无法给出更多的证据来证明自己的观点,只能罗列一组数据,权作依据。

据Dealogic提供的数据,2015年全球并购交易量创历史新高,全年并购交易规模超过了5万亿美元,打破了2007年4.3万亿美元的历史记录。

那么2007年并购交易创历史记录后发生了什么?2007年之后的一年就是2008年,对于2008年,国内农化行业记忆最深的是:草甘膦在天堂与地狱间的轮回;而经济学家记忆的,却是因雷曼兄弟倒闭引发了次贷危机,这次危机重创全球经济,至今余波未平。

据此推论,再创并购交易创历史记录的2015年,之后的2016年,会不会重演世界性的经济危机,从而延续农化行业的全球低迷呢?这个猜测只能拭目以待。也许这个寒冬很漫长,真的很漫长。

下面再说说杜邦陶氏合并案的第二个共识:业务整合。

媒体报道:杜邦与陶氏化学重组案中最可圈点之处就是将重叠业务进行合并同类项。企业间的业务重叠即意味着竞争,而将重叠业务整合进行专业化经营,可谓是将分力变为合力,必定产生1+1>2的效果。

如果说抱团取暖是为了应对目前的盈利下降,那么业务整合就应当是为了提高竞争力。按说这是很符合逻辑的,以往的农化公司合并、兼并也都是通过业务整合来提高企业整体实力。不过这次杜邦与陶氏的合并,内在动力却另有玄机。

据报道,目前陶氏化学和杜邦的大股东中,很多是大的基金公司。这些资本的化身,对于公司业绩非常敏感,追求高期望值和短期回报。因此,在这些基金公司股东的推动下,合并、重组和拆分并非为了企业的长期发展,而是力图通过这些手段来提高公司业绩,进而提振在资本市场的表现。

如果说农化行业以前的并购,企业并购的动机主要在于双方寻求战略优势,寻求优势互补,共同应对来自各方面的挑战。这种传统的并购可以保留原有的市场策略、技术储备和产品更新节奏。对于行业的发展影响不大,而且有推动作用。

反观这种出于短期获利的动机,以基金公司主导的并购,则不会考虑太多行业规律和农化发展深层次的东西。合并只是一种证券投资的方式,完成并购后公司就会被分割出售,基金公司从股市差价中牟取暴利。如果这种牺牲企业长期利益的合并风行开来,其他大型农化公司为了维持在市场中的竞争地位而不得不卷入更加狂热的合并浪潮之中。那么过去的农化行业的发展规律就将被改变,中国企业熟悉的市场推销策略也将出现重大变化,包括新产品的推出节奏、专利申请的策略,以及种子业务的开展。这些基金公司推动的合并企业,会不会如同一个吃了兴奋剂的壮汉,拼命舞动疯魔杖法,最终力竭而亡呢?

声明

来源:互联网

本文地址:http://farm.00-net.com/news/5/2016-1-6/207541.html