□本报记者王洋

题记

2016年对中国化肥市场来说是沉痛的一年,尤其是传统的氮肥、磷复肥和钾肥行业,均面临不同程度的产能过剩、进出口量价齐跌、利润率下滑的现状。除此之外,钾肥行业还存在资源保护力度下降、运输成本高昂等更为棘手的问题。“生产成本增加、自给率增加、海外找钾增加;行业贸易降低、企业减少、对资源的保护力度下降”是去年钾肥市场的主旋律。2017年钾肥市场的竞争将更加激烈,行业发展也会更加有序,优胜劣汰更加明显。只有依托产业优势,发展高效新型化肥———专用肥和水溶肥,开展水肥一体化体系建设,才能进一步提高钾肥在化肥使用中的占比。因此,企业还需继续深化转型升级,整合行业资源,降低生产成本,调整产品结构和改变服务模式,多方面多渠道地提升自身竞争力,主动应对挑战,赢得市场机会。相信经历了去年的“三增三降”,积极寻找转型突破口,钾肥行业终会闻得“十里花香”。

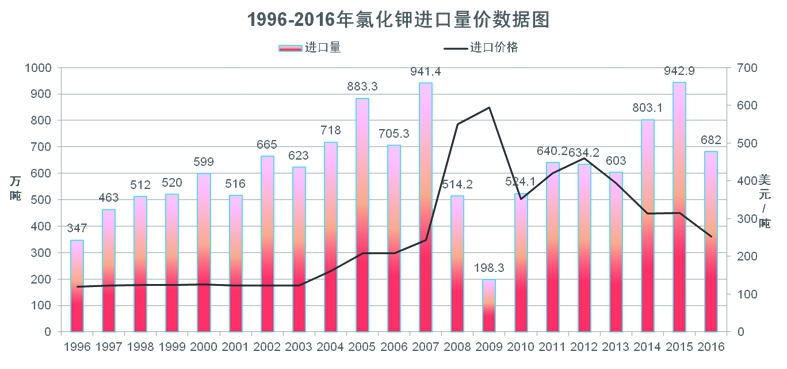

2016年的钾肥市场如何?全球氯化钾产量较2015年下降2.8%,为6270万吨;生产商开工率降到了2010年以来的最低水平;全球出口仅稳定在4800万吨氯化钾(占总销的76%);全球钾盐需求也相对稳定在3960万吨(折K2O);国内钾肥库存量居高不下,市场价格近十年来最低。从以上数据可以看出,去年是国际、国内市场相对低迷的一年,形势十分严峻。对此,记者特采访了中国无机盐工业协会钾盐钾肥行业分会的相关人员。

“三增三降”形势低迷

中国无机盐工业协会钾盐钾肥行业分会的负责人表示,2016年钾盐钾肥行业出现的情况是“三增三降”:生产成本增加、自给率增加、海外找钾增加;行业贸易降低、企业减少、对资源的保护力度下降。同时,价格低迷和上下游产业链流通不畅是行业需要面临和尽力解决的两个主要问题。相关人员还表示,2017年钾肥行业将继续整合传统资源,降低生产成本,提升企业竞争力;推进产品结构调整,推动优质新型肥料的使用;深入推进科技创新和绿色发展,加快提升农化服务水平;借力“一带一路”大力拓展国际市场,推进企业走出去步伐;加强供给侧改革,保持行业行业平稳健康发展。

企业减少自给率增加

“十二五”期间,随着国民经济的快速发展,中国钾盐钾肥行业发展迅速,成为仅次于加拿大、俄罗斯、白俄罗斯之后的世界第四大钾肥生产国。根据钾盐钾肥行业分会数据显示,按地域统计,我国钾肥产量中青海占80.8%,新疆占15.0%。其中,青海盐湖工业股份有限公司的产能约占总产能的46.5%;格尔木藏格钾肥有限公司的产能约占17.6%;新疆罗布泊钾肥有限公司的产能约占11.6%;其它企业的产能约占24.3%。自2000年以来至今,我国钾肥产能年增长率为17.3%。2016年全国资源型钾肥产量578.3万吨(折K2O),与2015年相比提高1.2%,自给率也进一步提升,基本达到60%。就开发规模来说,氯化钾开发总规模达到803万吨,且产能超过100万吨的企业有2个,合计产能600万吨,占总产能的74.7%,比2010年提高36.3个百分点。2016年,我国氯化钾企业减少7家,由原来的32家企业变为现有的25家。总体来说,企业的产能集中度得到进一步提升。

贸易下降成本上升

据统计,2016年钾盐钾肥行业全年实现主营业务收入300亿元,利润近24亿元,贸易量较2015年有所下降。而且,受国际钾肥价格影响,国内钾肥产品价格从年初一路下滑,10月中旬跌至了近十年的最低点。10月底,国内氯化钾批发价格指数仅1869元/吨,硫酸钾价格2080元/吨。从四季度开始,受青海运输限制及港口货源供应紧张等市场因素拉动,钾肥价格出现100~300元/吨的上调,年底涨幅放缓,港口钾肥重回“2”时代,但国产钾肥涨幅低于进口钾肥,且受运力限制发货困难。2016年,1月初国产氯化钾价格为2300元/吨,11月底最低价为1820元/吨,12月底为1920元/吨,最大跌幅20.9%。硫酸钾1月初为2700元/吨,9月初最低价为2200元/吨,12月底为2500元/吨,最大跌幅达到18.5%。由于化肥市场整体不景气,企业开工率也收到很大影响。青海大厂生产保持稳定,小厂部分停产,氯化钾整体开工率低于上一年,行业总体全年开工率保持在90%左右。曼海姆工艺硫酸钾开工率从2008年的27.4%逐步提升至2015年的72.6%,2016年跌落至50%左右。

声明

来源:互联网

本文地址:http://farm.00-net.com/news/3/2017-03-31/264730.html