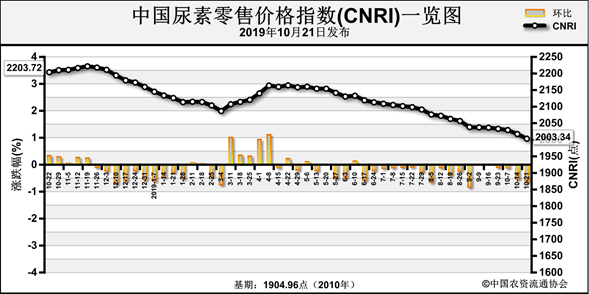

国庆节期间,尿素价格延续了弱势,山东部分企业的出厂价一度触及1700元/吨的近两年低位,在印度MMTC宣布招标后,才小幅反弹至1700元/吨以上。

影响尿素价格的有农业的直接使用、工业需求、出口和预期,综合这几方面的因素看,笔者对后期尿素的走势并不乐观。

目前已是10月中旬,主要秋种地区的用肥接近扫尾,这意味着农业直接使用尿素很快归零;工业需求上,复合肥厂随着秋种的结束,也将进入集中检修状态,尿素的工业需求也将大幅下降。

今年尿素最大的亮点是出口,预计全年出口比上年增加200多万吨,而对此贡献最大的是印度。如果没有印度的大量招标采购,国内尿素价格可能早已跌破成本线,并会倒逼部分高成本企业停产。今年印度的尿素进口量可能是近年的新高,很难有继续增长的空间,甚至有可能会出现下降。一旦印度明年尿素的进口下降,必然会加大国内供应过剩的压力。

“三架马车”同时启动尚不能拉动国内尿素价格持续上涨,在国内工、农业需求已经开始下降的情况下,印度的招标不仅不能成为国内尿素价格的支撑,反而可能会加速国内价格的下跌。

不可否认,尿素价格已经到了近年的低位,对部分基层经销商产生了吸引力。他们中有人会认为价格再向下的空间不大,而向上的空间更大,从而开始淡储。但笔者相信这不是主流,未来近6个月(11月份至次年的4月份)的漫长淡季,根本不足以支撑尿素价格的上涨。

最让笔者担心的是复合肥链条可能发生的变化。近年,复合肥各环节的利润不断被压缩,旺季降价是常态,复合肥厂越来越倾向于淡季维持低生产负荷,以降低财务成本和产品的周转成本,并减少损耗。此外,经销商在淡储多年没有赚钱的情况下,淡储的积极性会很低。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2019-10-14/hq_198263.html