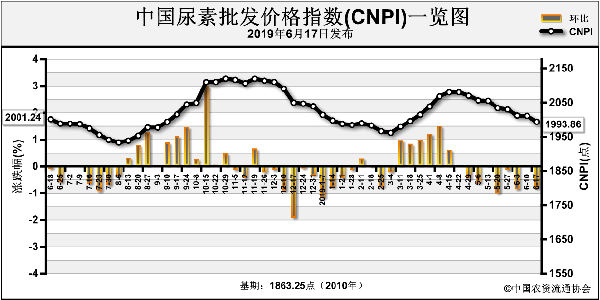

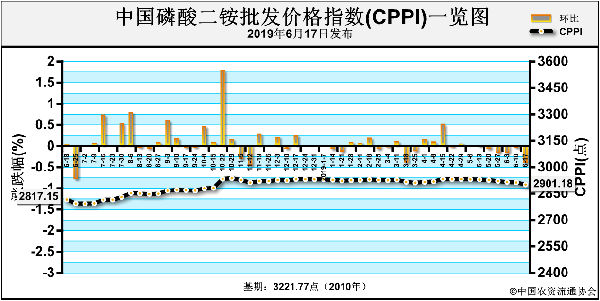

上周(6月3日-6月7日),二铵市场维持清淡态势,内贸需求零星;出口市场压力较大,价格疲软下行。6月10日中国磷酸二铵批发价格指数(CPPI)为2913.76点,环比下跌2.05点,跌幅为0.07%;同比上涨96.75点,涨幅为3.43%;比基期下跌308.01点,跌幅为9.56%。

6月10日中国磷酸二铵零售价格指数(CPRI)为3030.88点,环比上涨0.09点,涨幅为0.00%;同比上涨76.60点,涨幅为2.59%;比基期下跌190.89点,跌幅为5.92%。

供应情况:国内市场维持平稳交投态势,贸易商铺货为主。出口市场方面,企业集港速度加快,但国际需求总体疲软,市场采购积极性较差。原材料方面,港口硫磺交投氛围清淡,随行就市商谈为主;磷矿石市场持稳运行为主;液氨市场主产区整体挺价,个别地区价格零星调整。企业开工率总体稳定,约为65%,周环比持平。

需求情况:国内市场方面,华北和华东夏季玉米肥市场已进入到中后期,估计再过半个月左右收尾。出口市场方面,国际市场看空情绪笼罩,印度和巴基斯坦当前库存高位,加上印度二铵补贴减少,买方采购意愿不强,市场成交氛围较为低迷,新单成交意向价格在355美元/吨FOB左右。

国际市场:上周国际需求持续疲软,二铵价格弱势下行。需求方面,印度二铵补贴在减少28美元/吨之后,市场采购积极性较差。加上当前印度和巴基斯坦国内库存较高,市场进入下行通道后,采购观望情绪加重。价格方面,上周美国坦帕港FOB为350-355美元/吨,周环比低端下滑15美元/吨,高端下滑15美元/吨;突尼斯FOB为405-415美元/吨,周环比持稳;摩洛哥FOB为360-395美元/吨,周环比低端上涨15美元/吨,高端下滑10美元/吨;波罗的海/黑海FOB为364-400美元/吨,周环比均持稳;中国离岸价350-353美元/吨,周环比低端下滑5美元/吨,高端下滑5美元/吨;印度到岸价355-359美元/吨,低端下滑13美元/吨,高端下滑11美元/吨;巴基斯坦到岸价370-373美元/吨,低端下滑3美元/吨,高端下滑2美元/吨。

表1:国际主要地区磷酸二铵价格变动情况

区域

涨跌幅度

(美元/吨)

价格(美元/吨)

2019-6-6

2019-5-30

DAP(FOB散装)

美国海湾/坦帕港

↓15-↓15

350-355

365-370

突尼斯

0

405-415

405-415

摩洛哥

↑15-↓10

375-385

360-395

俄罗斯波罗的海/黑海

0

364-400

364-400

中国

↓5-↓5

350-353

355-358

DAP(CFR散装)

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2019-06-13/hq_198183.html