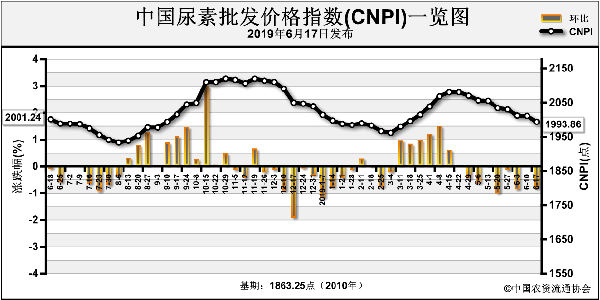

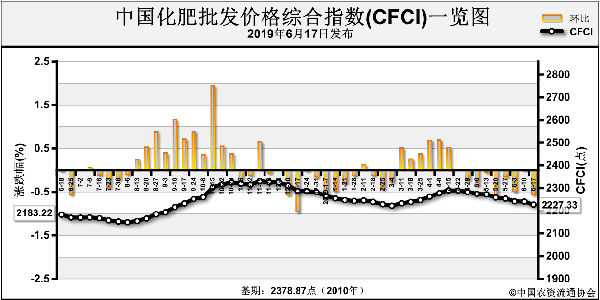

近期(6月3日-6月6日),中国化肥批发价格综合指数持稳运行。6月10日中国化肥批发价格综合指数(CFCI)为2240.86点,环比下跌1.22点,跌幅为0.05%;同比上涨56.25点,涨幅为2.57%;比基期下跌137.98点,跌幅为5.80%。

6月10日中国复合肥零售价格指数(CCRI)为2489.89点,环比下跌1.22点,跌幅为0.05%;同比上涨45.72点,涨幅为1.87%;比基期上涨43.18点,涨幅为2.51%。

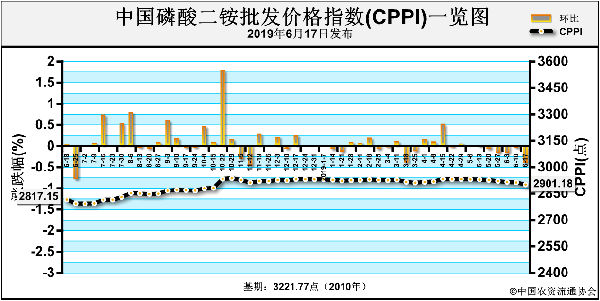

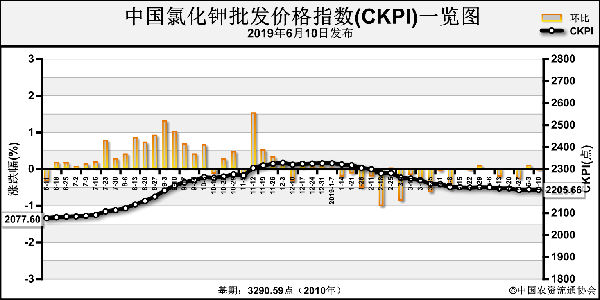

供给情况:氮肥方面,尿素企业开工率略有上升,总体基本平稳,气头企业开工率较前周增加4个百分点。磷肥方面,二铵企业开工率基本与前周持平。钾肥方面,盐湖基准产品60%粉晶到站价2350元/吨,返利50元/吨;港口钾库存持续增加,压力较大;边贸钾成交冷清,新货源暂时停止到货。复合肥方面,企业受市场需求影响,开工率出现下调。

需求情况:氮肥方面,尿素市场需求总体清淡;农业需求处于空档期;工业需求较低迷,复合肥企业开工率下滑,对尿素的采购需求减少。磷肥方面,二铵市场交投平稳,华北、华东地区夏季玉米肥市场已进入中后期,企业发运尾单为主;出口市场交投不畅,市场看空情绪较为浓重。钾肥方面,市场需求仍处于低位,复合肥企业开工率下降,对钾肥的采购需求减少。复合肥方面,夏季玉米肥市场已进入后半程,企业出货逐渐放缓,经销商以铺货为主。

国际市场:国际氮肥市场货源偏紧,尿素价格保持坚挺,中国尿素暂时难有出口机会。国际磷肥价格下滑,印度、巴基斯坦市场采购积极性较低,中国二铵出口价格跌至355美元/吨 FOB,企业面临较大出口压力。国际钾肥总体平稳,中国大合同谈判或将滞后。

氮肥市场方面,尿素供给总体平稳;需求方面仍较清淡,农业需求暂无明显回暖,工业需求受复合肥企业开工率下滑影响有所减少,市场总体呈现供过于求态势;国际尿素价格总体坚挺,但中国尿素尚无出口机会;综上,预计短期内尿素价格将持稳运行。磷肥市场方面,二铵供给稳定;国内夏季市场进入中后期,尚有用肥需求;出口市场压力较大,购销双方处于僵持状态;预计短期内二铵价格或将呈弱势下行状态。钾肥市场方面,氯化钾供给充足,港口钾库存较高,市场需求较清淡,预计短期内钾肥价格将维持弱稳运行。复合肥市场方面,当前夏季市场进入后半程,需求转淡,基层用肥需求较往年有所减少;原料尿素价格持稳运行,一铵价格维持弱稳态势,钾肥价格平稳,复合肥成本变化较小;综上,预计短期内复合肥价格将维持平稳。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2019-06-13/hq_198181.html