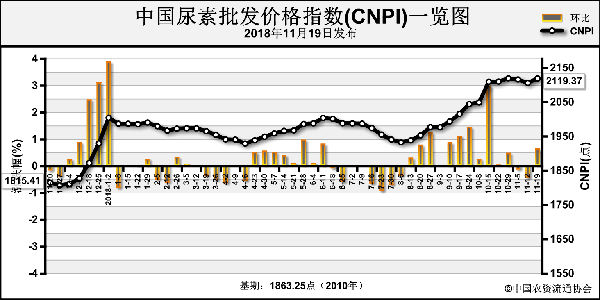

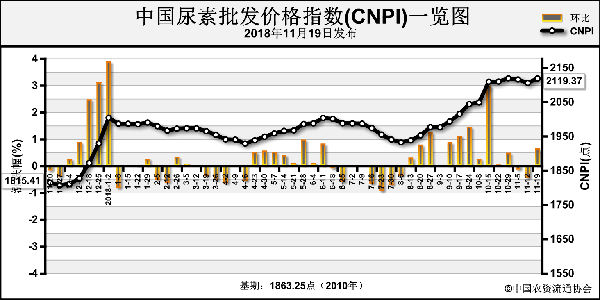

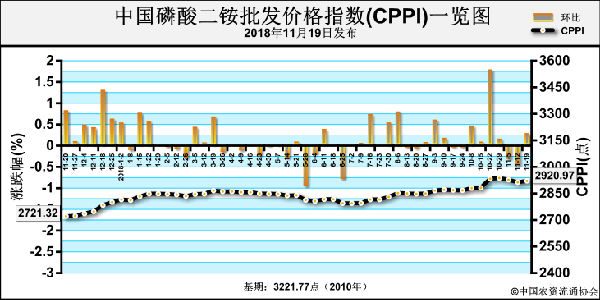

“双11”期间,国内各地尿素市场再现打折促销行情。此后的一周(11月12~16日)尿素行情继续震荡下行格局,山东部分厂家报价2070~2120元(吨价,下同),实际成交价降至2060元,周边区域价格同步下滑。11月初以来,尿素内需持续疲软,除借助炒作刺激下游经销商适量抄底外,由于复合肥企业预收困难,原料采购或推迟或减量。但业内并未全面唱空尿素后市,可见,尿素价格探底的空间并不大。

下游厂商继续观望,而随采随销的操作也有一定风险,尤其是四季度农业用肥收尾后,需求处于空档期。与此同时,当前市场尚存包括成本提升、开工走低、印度招标等利好支撑。

先看成本,入冬以来煤价维持涨势,尿素原料无烟煤亦是货紧价扬;天然气供应紧张,无论限气还是高价气均在给气头尿素企业施加成本压力。

再看环保,常态化的环保核查令尿素企业开工率长期处于低位,加之近期部分企业检修,尿素供应能力显然不及往年。客观评价,后期国内尿素供求或为紧平衡。

国际尿素市场连续几周调整,终在印标再度公布后有了喘息机会。从各主流出口国报价看,黑海散装尿素离岸价(下同)296~302美元,波罗的海低端产品报价295美元,中国报价324~336美元。市场人士猜测,印标主流竞价向340美元到岸价靠拢,这多半是参考当前中东及中国成交价。考虑到当前尿素处于买方市场,印标仍存变数。

气头尿素,包括中原大化、泸天化等多家重点企业自11月10日起陆续停车,且时间或长于去年。业内抄底的价格参标,其一是大农资公司当前库存成本线,1950~2000元;其二,尿素集港价从2150元回落至2100元左右。因此,尿素抄底价可暂看到2000元左右。从国内社会库存角度分析,尿素冬储启动缓慢,市场不排除再度抄底的可能性。而出口预期不乐观,印标或有变数,国内集港价暂为内销价参标。

从短期看,国内市场后劲不足,需求疲软,下游贸易商签单谨慎,采购进度放缓。从长期看,国内尿素市场稳价为主,市场观望气氛浓厚。供暖季限气减产,环保减产,原料供应偏紧。预计11月下旬尿素市场行情维持稳定或局部回落。

□杨卢义

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2018-11-20/hq_197986.html