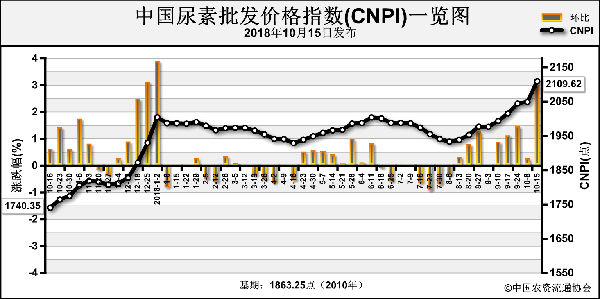

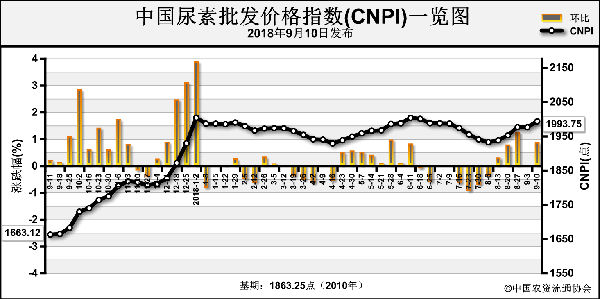

近期国内氮肥市场走势震荡较频繁。首先,尿素因印度标购提振于国庆假期间大幅上调,部分地区报价达2100-2200元/吨,然好景不长,随着印度标购的尘埃落定,市场弊端逐步显现,随之而来的便是降价回调。

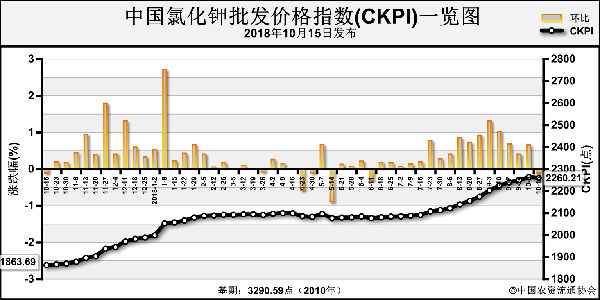

反观氯化铵市场已活跃了3个月有余,上涨势头依旧不减.

究其原因:一是环保安检常态化下,开工依旧保守,加之西南地区限气,联碱装置将较长时间运行于6-7成附近;

二是尿素价格居高,侧面对氯化铵形成支撑;

再者氯化铵出口零关税,结合国际肥需求旺盛,出口量分销国内部分产量。近阶段,氯化铵价高或将成为常态化。

目前来看,生产企业待发量多排至11月份,场内控制接单、封单现象明显。其中天津碱厂待发量约3万吨,目前限制接单为主;安徽红四方湿铵自用8、9成,外发主供前期预收;东北大连大化停车,初步计划11月开车;西北甘肃金昌计划整体搬迁、停车中无货;陕西兴化装置限产50%,前单待发量将执行至11月,封单不接。

得益于供应面因素支撑,部分氯化铵工厂仍有调涨计划,但仍要考虑到到利空因素带来的影响。首先,当前价格已是近年来最高水平,下游心态较抵触,建议快进快出为宜;

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2018-10-30/hq_197918.html

上一篇 : 玉米又涨,快出手!