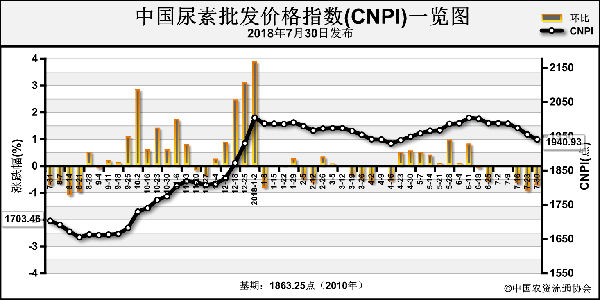

步入9月国内尿素行情再触底反弹,局部报价探涨20~30元(吨价,下同),传统重点产区出厂价守住1900元底线。截至9月3日,山东、河北、河南尿素出厂报价再度上调至1950元左右。当前尿素市场处在需求淡季,而价格能够触底反弹,除了与供应量紧有关外,也不可否认“预期看涨”的功劳,即市场对尿素涨价有着共同的心理预期。

目前,尿素供应面维持低位。2018年已过去8个月,因环保趋严、企业检修和限产等多种因素,尿素装置开工水平较低。以全国8400万吨产能(实物,下同)计算,上半年尿素产量约2380万吨,基本符合56%左右的平均开工率。按照往年经验,低于60%开工率的市场便处于供求平衡范围内。回顾前8个月,尿素市场整体供应不足,价格处于一轮又一轮的涨跌交替行情之中。截至8月底,针对尿素企业的限制政策不断“升级”。随着秋冬环保检查工作深入,山西、陕西、河北、内蒙古、山东等地已有部分尿素企业停减产。另外,后期还要考虑冬季限气给气头尿素企业的压力。预计9月国内尿素平均开工率或将继续维持在52%左右,甚至更低。

当前尿素市场虽处传统淡季,但工厂报价能维持高位,与供需紧平衡带来的“预期看涨”分不开,而且后期有尿素出口预期。当前农业对尿素暂无需求,农资公司适量抄底或补仓之后也坦言下游市场走货困难,采购仅维持最低限度,不排除提前适量低价补仓可能。工业方面,三聚氰胺企业、板材厂及电厂脱硫脱硝对尿素的需求相对稳定;复合肥企业在8月中上旬首轮原料采购后,需求暂时放缓,且有意用氯化铵替代尿素,尿素采购积极性降低,但考虑到环保限产等影响,复合肥企业势必提前储备一定量成品,9月尿素需求量或增加。

预计9月上旬尿素主产区报价维持在1950元左右。

□杨卢义

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2018-09-11/hq_197791.html