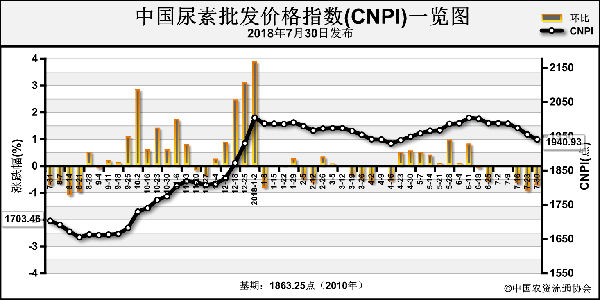

7月份以来,国内尿素行情一路下滑。山东、河南、河北等地小颗粒尿素主流报价由1960~2030元(吨价,下同)回落至1930~1950元,实际成交价回落更明显。笔者认为,多种因素造成了尿素价格近期回落。

首先是前期涨幅过大。

国内尿素行业经历了2016年的暴跌,初步实现了去产能任务。其后在环保和原料的双重利好推动下,率先走上反弹之路,价格也从低点时的1200元左右涨至今年高位时的近2100元,涨幅超过70%。而同期,原料煤炭的涨幅仅在50%左右。

其次是供应预期增多。

2017年国内尿素产能8300万吨(实物量,下同)左右,产量为5340万吨左右;全年退出产能约380万吨,产量下降幅度达13.8%。业内预计,2018年减产幅度很难达到去年的水平,加之目前企业利润较高,行业重回供大于求的担忧也与日俱增。

而从出口来看,今年1~6月我国累计出口尿素71万吨,而去年同期出口量为275万吨。出口量减少,国内市场供应必然增加。

再次是下游需求减弱。

今年上半年,农产品价格低导致农民种植积极性不高,加上有机肥替代化肥、测土配方施肥减少化肥用量等因素影响,化肥总需求量在下降。今年一季度,我国氮肥表观消费量788万吨左右,同比下降8.1%。需求下降,使得支撑尿素高价的基础不稳定,经销商的信心极其脆弱,市场价格几乎全靠刚需支撑。

目前,尿素市场进入农业需求空档期,复合肥原料存储的需求积极性不高。若没有出口带动,这个空档期至少会持续到8月中旬甚至更晚。因此,尿素企业只能靠降价来抢夺有限的市场。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2018-08-03/hq_197746.html

上一篇 : 氯化铵价格进入顶部区域

下一篇 :氯化钾这把火会越烧越旺吗?