最近整个地球都进入了烧烤模式,我们的钾肥市场行情似乎也受到感染变得越发“焦灼”起来。

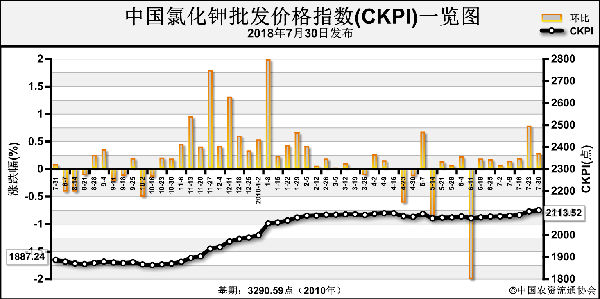

7月中旬2018年氯化钾进口大合同未能签订,“延期”带来的炒涨效应再度发力,在下游满是质疑与忧虑的声音里氯化钾价格继续上行,截至7月底港口62%白钾主流报价已涨至2300-2350元(吨价,下同)。

但是,氯化钾的这把火真的能越烧越旺吗?

上半年进口量再创纪录,但国产钾产量大减,孰轻孰重?

海关数据显示2018年上半年氯化钾进口量约为445万吨,比去年同期多出50多万吨,增幅近14%。但与此同时国产钾减量明显,据粗略统计上半年国产氯化钾的产量只有280万吨左右,比去年同期少了40多万吨,降幅约13%。

如此看来其实上半年供应量的变化并不太大,而需求其实是不太理想的,所以这应该也是春季出现了旺季不旺的局面、而近几个月的港存量一直高于去年同期的原因之一。

笔者按照近几年的表观消费情况进行了估算,如果下半年国产钾的产量不能有效恢复(目前厂家们反馈的情况是不太可能),那么下半年的氯化钾进口总量理论上需要达到300-400万吨才能保证国内需求,而实际进口量偏多或偏少则将对价格走势产生重要影响。

如果签单价格高且到货慢,那么氯化钾将继续上涨,62%白港口价格或将突破2400元关口;如果签单价格不高但到货速度很慢,那么价格也许不会立即回落;如果签单价格不高且到货速度很快,那么氯化钾价格就很危险了;哪怕是签单价格较高,而到货速度也很快,氯化钾价格一样是危险的。

上面的四种假设里,三个指向下落仅一个指向上涨,下游自然会担忧。

国际涨价但缓慢,国内坚挺但不旺,大合同会签多少?

目前国际钾肥价格还在上行通道中,东南亚标准钾到岸价270-290美元左右,而巴西地区大颗粒氯化钾到岸价已达到320-330美元左右。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2018-08-03/hq_197747.html