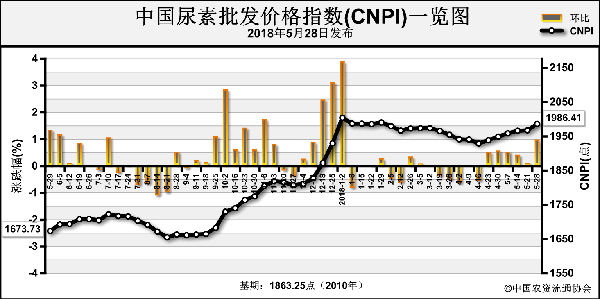

5月已过大半,农业夏肥行情仍然不温不火。山东、河北、河南尿素主产区出厂报价维持在1950~2000元(吨价,下同),实际成交价在1950元以上。采购主力军依然是复合肥企业,但购买后劲已不足。农业夏季用肥刚需存在,推迟采购备肥周期缩短,这是多头一方的理由;随着用肥结构调整,基层市场应用替代性氮肥品种的比例提高,空头一方的人数渐多。以稳为主、上涨动力不足是笔者的判断。

供应面拖累尿素涨价。4~5月是传统例行检修期,本应是本轮尿素价格促涨的主要动力与支撑。但由于年内尿素价格一直处于高位,4月中下旬出厂报价高出同期400~500元,使得越来越多尿素企业推迟检修。就目前了解到的情况看,多数工厂待发订单或将维持到5月下旬。如此一来,不上不下的开工率既是尿素行情的促涨动力,也成为继续涨价的瓶颈。

市场库存释放量也应关注。2017年4季度,淡储商对高价尿素存有顾虑,普遍按需采购,随进随出。为发挥商业淡储的调节作用,稳定春耕化肥价格,1月中旬国家追加了550万吨化肥淡储新标。

近期尿素市场价格呈现国内涨国外降格局,不仅导致华南两广地区有低价尿素进口,连华东及华北港口也收到国内贸易商的进口询单。尿素进口预期虽然有限,但有利可图的贸易商会乐此不疲。

需求面促涨动力有限。工业需求是尿素价格的重要促涨动力,随着复合肥原料采购放缓,尿素工厂坚挺报价之余开始寻求夏季农业需求“接棒”。然而,下游经销商观望、博弈、推迟的操作套路令近期行情“迟疑不前”。在尿素滞涨期间,工厂普遍借助检修降低产量,继续坚挺报价,等待夏肥行情启动。

不过,倒逼经销商接货的做法未见实效。尿素价格偏高,一级经销商随进随出,二级经销商接盘,而基层农户受困于农产品价格偏低的现实,购肥积极性不高。再加上同质氮肥替代情形,尿素农业刚需被稀释。

另外,复合肥采购尿素受制于销量难以释放以及环保压力,新单已见萎缩。受环保影响,全国复合肥企业开工率或维持在60%的水平。照此推断,复合肥企业尿素后续需求已有限。

笔者认为,当前国内尿素市场仍存在一定热度,但从供应以及需求两方面分析,经销商要慎重操作。尿素企业大面积例行检修、复合肥原料集中旺采、农业夏季备肥爆发式启动等利好均出现了变数。5月下旬,主产区尿素报价将以稳为主,维持1970~2000元的水平。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2018-05-31/hq_197542.html