近期(5月7日-5月11日),中国化肥批发价格综合指数持稳运行。5月14日中国化肥批发价格综合指数(CFCI)为2167.68点,环比上涨0.04点,涨幅为0.00%;同比上涨264.17点,涨幅为13.88%;比基期下跌211.19点,跌幅为8.88%。5月14日中国复合肥零售价格指数(CCRI)为2440.74点,环比下跌6.24点,跌幅为0.26%;同比上涨163.70点,涨幅为7.19%;比基期下跌5.97点,跌幅为0.24%。

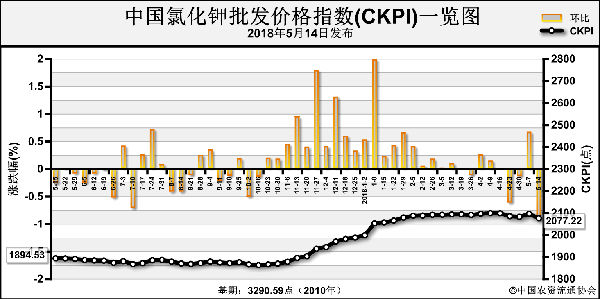

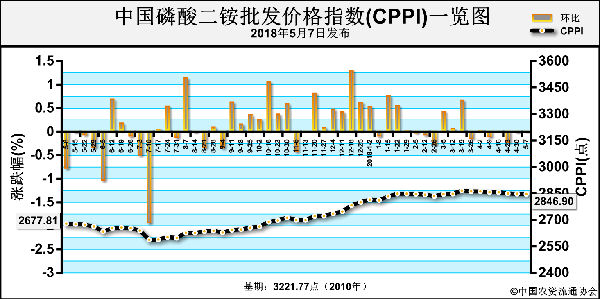

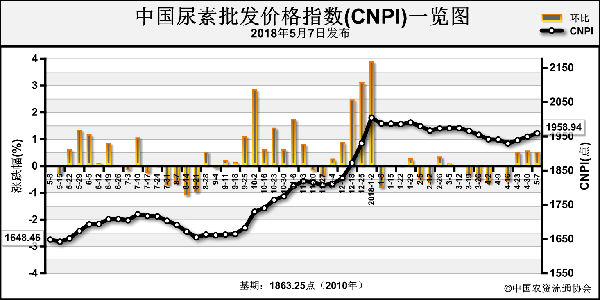

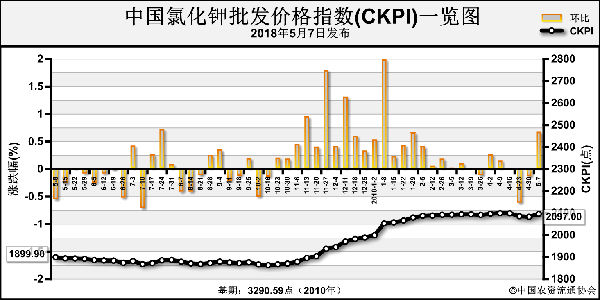

供应情况:氮肥方面,企业复产情况增多,整体开工率保持在六成左右。磷肥方面,二铵企业整体开工率小幅上涨至52%,企业5月份出口订单已经排满,全力集港供应出口。钾肥方面,盐湖基准产品60%粉晶到站2200元/吨,每日发运量150-200车左右;港口库存在210万吨左右;边贸钾肥供应充足。复合肥企业总体开工率小幅上涨至52%,市场采购积极性有所提高,企业复产增多。

需求情况:氮肥方面,南方地区经济作物用肥需求较多,其他地区用肥一般;工业需求尚可,虽然复合肥厂对尿素采购需求放缓,但仍有一定成交量。磷肥方面,二铵春耕用肥基本结束,企业从国内市场逐渐转向出口市场,集港增多,6月份出口接单量逐渐增多。钾肥方面,社会库存尚可;复合肥积极备货,对氯化钾采购需求尚可。复合肥方面,山东、两河地区玉米肥需求较好,经销商采购备货积极性较好,苏皖、湖北地区水稻肥不温不火,南方市场用肥整体平淡。

国际市场:国际氮肥市场总体稳定,主要地区价格涨跌互现。国际磷肥市场持续向好,印度近期采购20万吨二铵,中国货源采购价在CFR 429美元/吨;另外孟加拉国发起40万吨二铵标购,5月24日截标。国际钾肥市场坚挺运行,东南亚市场采购价格不断上涨,印尼标准氯化钾到岸价295美元/吨,印度进口大单正在商榷。

目前国内春耕用肥基本结束,夏季用肥尚早,但备肥需求持续升温;复合肥及胶板厂对尿素采购需求下滑,但仍在持续采购;受需求不旺、环保等因素影响,国内化肥企业开工率保持在较低水平;国际氮肥市场疲软,而磷肥市场坚挺,磷肥出口需求好于氮肥。受基层和复合肥企业库存偏低影响,预计尿素价格或将小幅上涨或持稳为主,大幅上涨可能性不大;二铵价格或总体平稳运行,受生产成本高企和出口向好影响,下跌空间不大。氯化钾市场受供应增加、国际价格坚挺等因素影响,价格或总体持稳为主。复合肥市场受原料价格企稳、夏季备肥需求向好影响,价格或总体持稳。

(中央财政支持项目,中国农资流通协会张丽君供稿)

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2018-05-16/hq_197503.html