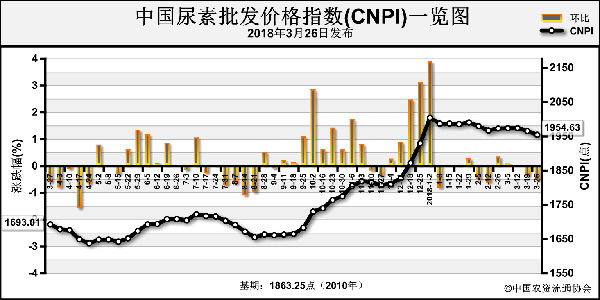

最终,本轮反弹行情夭折,越来越多的尿素企业或明或暗降价促销。另外,随着本月20日以后,受临时政策限产的尿素企业复产预期带来行业开工率及总产能方面的提升,业内看空心态也将进一步发酵,尿素价格难逃春耕需求释放前的又一次深层触底。

环保检查张弛有度

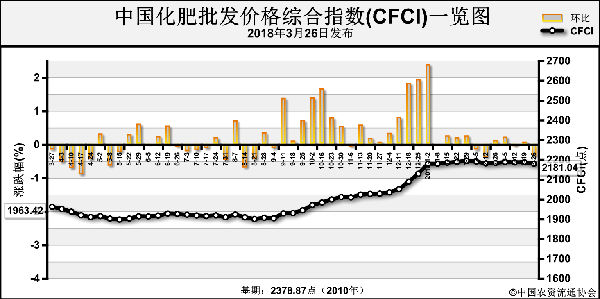

业内一直将环保检查视为影响尿素市场的“双刃剑”,既斩供应,也减需求。农业对尿素的需求则始终处于随采随销,控低市场整体库存的处境。以至于大多数尿素企业提价后的新单成交量萎缩,本周初的主产区报价降幅已达50-60元/吨,业内盘算着尿素开工率提升后的价格新低。

事实上,一同被释放的不仅是尿素产量,下游工业需求也随之见好。若从前期“气荒”结束的尿素复产规模分析,全国尿素开工率此番有望在三月下旬回到57%,而下游工农业需求也将陆续好转。

春耕农业需求萎缩

几轮春耕农业刚需促涨尿素的预期挫败,引发业内质疑,毕竟之前被“编排”的农业集中采购行情总能被一些措不及防的利空干扰。随着春季用肥临近,下游经销商随进随出的操作模式有利于工厂“阵地战”式提价,但从首批农业用肥区域的情况看,氮肥、磷肥、钾肥、复合肥这类传统肥料遭遇用量萎缩的现实问题。由于一季度农产品价格偏低,农民种粮积极性受挫,投入成本也在相应缩减。

照此情况看,农资经销商维持低库存,快进快出的做法已将风险向上传导至工厂。换而言之,无论农业需求萎缩、还是新型肥料替代、又或是农民削减种粮成本,春耕尿素提价潜力已不大。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2018-03-27/hq_197359.html