上篇已经分析了供应问题,现在来讨论2018年需求问题。

首先从工业谈起,上文已经分析了房地产、三聚氰胺和燃煤锅炉尾气的脱硝需求变化情况,笔者认为这三块将在今年上半年保持基本的稳定,增幅预计不大,而车用尿素的消费增长将是今年最有潜力的一个工业消费领域。去年重卡销售量为110万辆,行业预测今年的销售量在80万辆左右,按照国内重卡保有量620万辆和最终车用尿素680万吨(取之前行业报告的最低值)的消费量计算,今年车用尿素需求约增长100万吨。从2017年11月至2018年6月,约增加尿素需求65万吨,这是工业需求增量的保守估计。

再来看农业。之前结转库存的减少测算用的是玉米种植面积下降8000万亩,且不施一两尿素的情况。今年玉米价格大幅回升,按照恢复三分之一的种植面积测算,预计需求增长65万吨(仍按亩施30-5—5复合肥40公斤计算)。

两项合计,比去年同期增加了130万吨尿素需求,加上结转库存的减少,到6月底,比上年同期减少供应150万吨。

有人会说,今年有水稻供给侧改革、扩大了休耕和轮作面积,可能会引起需求的下降。笔者之前谈过,一个政策是否有效,关键看执行和监督手段是否能落到实处,比如煤管票,比如监督企业的用电量等。对企业,行政命令肯定有效,针对一家一户的农业,监督手段和法理上都很难保证,因此在水稻面积的调降上,农民必然面临着不种水稻种什么的问题,而在最低保护价仍然存在的情况下,种水稻仍然是风险最小的。水稻最低保护价的下调,个人认为带来的不是种植面积的下降,而是地租的下降,因此,笔者认为本轮农业供给侧改革对尿素的影响远没有玉米(价格手段)的影响大,甚至可以忽略不计。

关于替代品的讨论,笔者只想谈两个观点:一、这是老生常谈的话题,每年都会有人说到处都是替代品,正因为如此,笔者认为替代品未必真的就是大幅增长;二是看氯化铵价格,事实上氯化铵价格还是在低位徘徊,如果氯化铵价格大幅上涨,那就应另当别论。

基于以上的讨论,笔者认为同比2017年,150万吨的计算缺口足以覆盖2018年上半年出口、进口、产量增长等所有的风险。对比2017年上半年尿素价格的走势,笔者有足够的信心看好2018年上半年尿素价格。

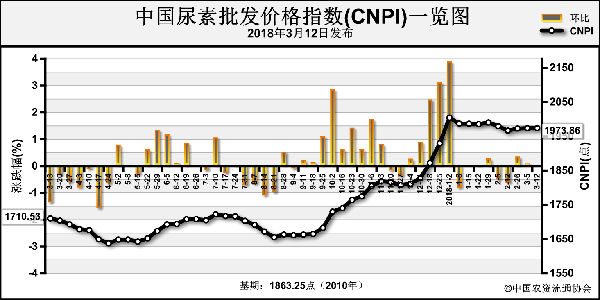

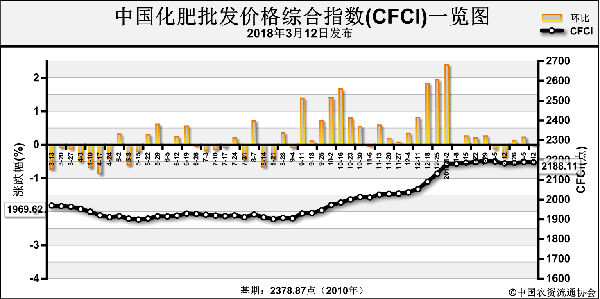

自2月下旬以来,山东等地尿素价格已经有了两次的反复,充分说明社会库存低的现实。考虑到当前网络对高价格接受程度低,前期的社会库存,加之3月份是一年中化肥最难熬的时段等问题,尿素这个时间能维稳或小跌已经很不容易,随着后期刚性需求的释放,笔者认为尿素可能是今年上半年走势最好的产品。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2018-03-26/hq_197330.html