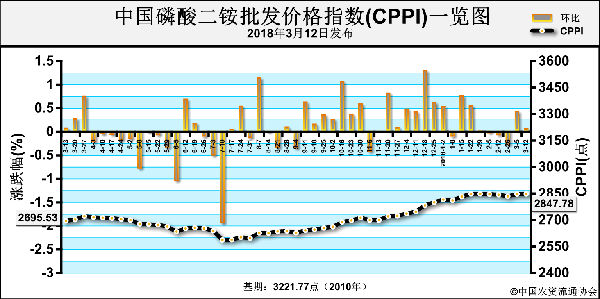

上周(3月5日-3月9日),尿素企业开工负荷持续增长,农业需求有所放缓,市场价格稳中略跌。3月12日中国尿素批发价格指数(CNPI)为1973.86点,环比下跌0.18点,跌幅为0.01%;同比上涨239.00点,涨幅为13.78%;比基期上涨110.61点,涨幅为5.94%。3月12日中国尿素零售价格指数(CNRI)为2074.61点,环比下跌1.48点,跌幅为0.07%;同比上涨234.57点,涨幅为12.75%;比基期上涨169.65点,涨幅为8.91%。

3月12日中国尿素出口价格指数(CNEI)为1894.23点,环比下跌22.85点,跌幅为1.19%;比基期上涨35.23点,涨幅为1.90%。

供给情况:本周尿素企业整体开工率上升至63%成左右,其中气头企业开工率回升至50%左右。煤炭方面,节后煤矿复工基本完成,除局部地区无烟煤供给偏紧外,总体供给和价格平稳。天然气方面,价格先跌后稳。合成氨方面,供给增多,需求不足,价格下跌。

需求情况:农业方面,市场需求推进缓慢,经销商观望情绪有所增加。工业方面,成交仍然冷清,开工率不足,对尿素需求疲软。目前国内尿素力保春耕供应,且国内价格高于国际市场价格,基本零出口。

国际市场:上周印度招标共进口65万吨尿素,招标结束后,国际市场需求不足,价格涨跌互现,整体有所下跌。其中,黑海海小颗粒尿素离岸价低端价格上涨3美元/吨,高端价格持稳,为238-240美元/吨;中东小颗粒尿素离岸价下跌5美元/吨,为260-265美元/吨;中国尿素小颗粒尿素低端价格下跌5美元/吨,高端价格持稳,为300-310美元/吨。

表1:国际小颗粒尿素离岸价表

产品

区域

涨跌幅度(美元/吨)

现货价格(美元/吨)

2018-3-8

2018-3-1

小颗粒尿素(FOB散装)

黑海

↑3-0

238-240

235-240

波罗的海

0

227-233

227-233

克罗地亚/罗马尼亚

0

255-256

255-256

中东

↓5

260-265

265-270

中国

↓5-0

300-310

305-310

巴西(CFR)

0

260-265

260-265

国内情况:上周,国内各地区尿素价格周环比涨跌互现。其中北京、河北、江苏、安徽、福建、江西、湖北、广东等省区市尿素批发和零售价格下跌1-50元/吨;黑龙江、山东、四川、云南、新疆等省区市尿素批发和零售价格上涨4-40元/吨不等;其余地区价格持稳。

表2:国内尿素批发价格变动表(单位:元/吨)区域涨跌幅价格区域涨跌幅价格

区域

涨跌幅

价格

区域

涨跌幅

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2018-03-14/hq_197302.html