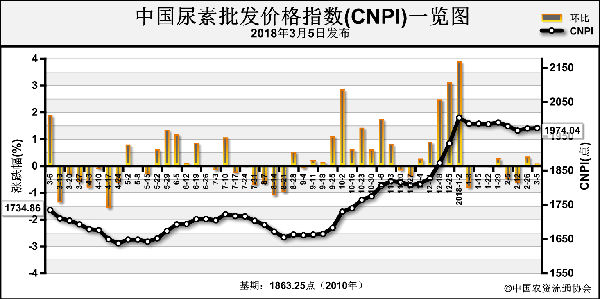

近期尿素企业开工负荷缓慢增长,需求开始释放,市场价格略有上涨。3月5日中国尿素批发价格指数(CNPI)为1974.04点,环比上涨1.06点,涨幅为0.05%;同比上涨231.17点,涨幅为13.26%;比基期上涨110.79点,涨幅为5.95%。3月5日中国尿素零售价格指数(CNRI)为2076.09点,环比上涨2.84点,涨幅为0.14%;同比上涨221.87点,涨幅为11.97%;比基期上涨171.13点,涨幅为8.98%。

3月5日中国尿素出口价格指数(CNEI)为1917.08点,环比下跌6.87点,跌幅为0.36%;比基期上涨58.08点,涨幅为3.12%。

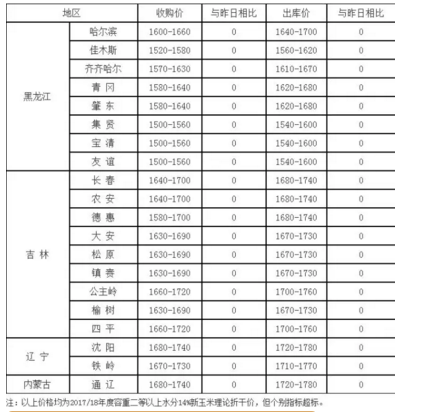

供给情况:本周尿素企业整体开工率上升至55%成左右,其中气头企业开工率回升至34%左右。煤炭方面,节后复工阶段产量整体有限,供给整体偏紧,价格平稳。天然气方面,价格比年前有明显下跌。

需求情况:农业方面,春节过后东北和华北的农需陆续推进,但受到产量上涨预期影响,经销商采购谨慎,出货积极。工业方面,复合肥未来存在需求预期,开工率有所上涨,对尿素需求增加。由于国内供应偏紧,尿素目前基本零出口。

国际市场:受到印度招标的支撑,上周国际价格比较坚挺。截至上周末,MMTC已经购买了约65万吨尿素,其中45.2万吨来自伊朗,阿拉伯海湾20万吨,成交价格250-255美元/吨左右。除美国外,其他地区需求清淡。上周黑海小颗粒尿素离岸价持稳,为235-240美元/吨;波罗的海小颗粒尿素离岸价低端价格上涨2美元/吨,高端价格持稳,为227-233美元/吨;中国小颗粒尿素离岸价持稳,为305-310美元/吨。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2018-03-13/hq_197279.html