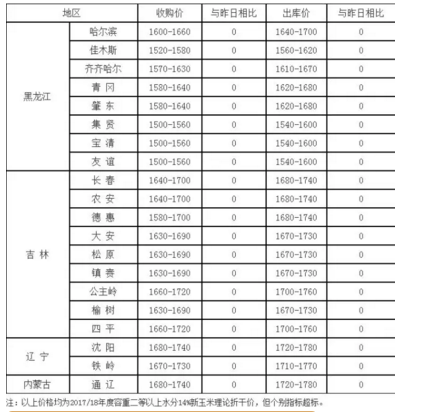

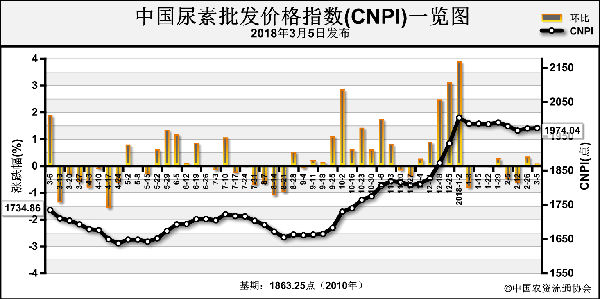

自进入3月份以来,受多重因素影响,国内尿素市场价格涨势不仅放缓,且阶段性下滑。截至3月初,尿素主产区出厂报价维持在1960~2020元(吨价,下同)的水平,且新单成交乏力。尿素企业开工率快速回升,一些执行前期订单的工厂已进行暗中降价操作。基层经销商对高价尿素不认可,尿素下游工业需求也有所下降,加上印度尿素招标,这些都给国内后市带来利空。但后期的市场需求有望发生有利变化。

农业春季用肥迫近,市场整体供需局面与年初相比已明显不同。

自2月中下旬以来,国内气头尿素企业复产节奏加快。截至3月9日,尿素整体开工率从45%回升至55%~59%的水平,四川泸天化、玖源、天华,重庆建峰,河南中原大化等气头企业均复产。

而需求疲软是本轮跌价的主因。无论是省级农资公司还是中小型经销商,均按需采购、随进随出,导致大多数生产企业已订产品发货缓慢,新单促销力度弱,后续库存难免承压。华东、华中局部地区首轮农业用肥需求进入尾声,不乏经销商抛售前期低价库存现象,尿素实际涨幅低于预期。面对小麦返青行情,下游经销商补采尿素的意愿被抑制。而复合肥生产商要消化前期库存,高氮肥生产也被推迟,尿素作为原料的采购将再博弈低价。同时,当前河北及周边地区胶合板生产受限,山东、河北、河南等尿素主产区后续工业需求暂时断档。

国际市场方面,印度MMTC公司2月27日开标,截至3月5日已确定购买65万吨尿素,45万吨为伊朗货源,20万吨来自阿拉伯海湾。其中,小颗粒尿素主流报价稳定在255~260美元,大颗粒尿素涨至270~275美元。15家外商竞价印标,不仅使印度获利,更促使3月份国际尿素供应呈现货紧态势。以目前国际主流价位看,中国尿素出口价格仍是瓶颈。3月中国尿素出口将受制于离岸价过高,难为开工率提升后国内市场的过剩“分忧”,但也暂时不必担心国际低价货源的进口冲击。据悉,部分贸易商的进口尿素尚不确定是内销还是转港。

随着国内尿素开工率提升,各地农需轮动,市场供求有望达到良性平衡。加上部分胶合板厂、复合肥厂有望3月20日前后复产,尿素的工业需求回升,或迎一轮集中采购。另外,后期尿素市场仍需关注煤价趋降对成本的影响。

□杨卢义

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2018-03-13/hq_197280.html