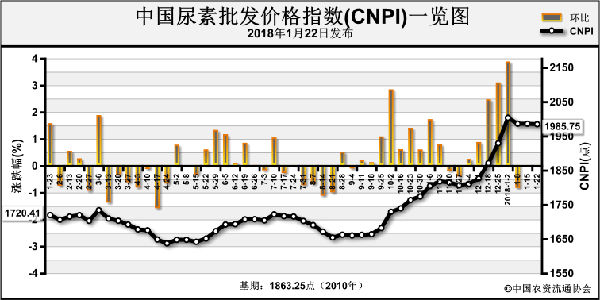

(2)工业需求:今年环保检查趋于常态化,下游工业开工偏低,小型板材及复合肥厂等,因手续不全、排污不达标关停较多。后期工业需求上,将以复合肥厂生产采购为主,另车用尿素的增加,也挤占了一部分尿素产量。8月22日,环保部新闻发布会上表示,从未提出一刀切的做法,随着工业市场“金九银十”的旺季到来,十九大后,在政策松动下,工业需求会有所回升。

(3)国际供需情况:上半年,国际市场尿素呈现供大于求的状况,价格震荡下行为主,中国出口量同比下降超过45%。印标价格主要参照伊朗报价水平,中国货源价格高,出口量大幅减少,使得国际供应量阶段性下降。8月份开始,年底前巴基斯坦和印尼都暂停小颗粒的出口,短期内将影响东南亚供应数量超过50万吨;中东由于沙特等一些工厂设备部分停产检修,在11月底前供应量减少超过60万吨。随着国际市场大颗粒货源偏紧,欧洲和南美的需求拉高了中东地区的大颗粒价格,当中国货源出口量累计大幅减少的时候,印度再次进入市场招标后,供应量偏紧,国际市场大颗粒价格出现反弹,预计短期内大颗粒的供需短缺能够持续到11月份。而这轮国际需求过去后,可能今年的国际市场大颗粒的需求就暂告一段落,并出现回调,待国际市场为春季备肥而再次启动时,后期国际市场产能将决定国际市场价格的走势。

小颗粒与中国最直接关联的是印度的需求。由于近几轮招标,印度采购的货物数量都不大,印度的财政年度是到明年三月份,因此,如果印度还继续进入市场招标,并能够和中国价格接轨,则对中国货物价格是非常好的支撑,如果与中国国内的春季备肥时间重叠则会对价格有更大的拉升作用。但是如果印度本国生产的货物充足,只需要少量的进口货物做补充,则随着中国国内需求的结束,中国货物将继续承压。从目前需求的情况来看,印度再次进入市场招标的可能性大,但是具体数量不详。

大颗粒主要是看国际市场南美和欧洲市场的需求,特别是为了明年春季的备肥能不能及时启动,从这轮国际市场大颗粒价格跳涨的情况来看,短期内由于前期卖空单比较多,因此需求比较强劲;但是终端接受的价格只是缓慢上涨,因此,9、10月份的需求如果被满足后,后期市场能否延续上涨趋势需要关注。从目前来看,大颗粒价格在10、11月份达到高点后,价格下跌的概率比较大。后期国际价格的走势主要看新一轮的需求,和国际市场供应情况,中东等地区的复产情况(中东11月底会复产30万吨左右,12月底后会全部恢复,伊朗也有一套新厂投产),阿尔及利亚一套30万吨装置已开车,美国12月底也会有一套装置投产,如果年底供应量如期增加,那么国际市场的价格将在需求和供应面,重新寻找新的平衡点。

(二)、影响复合肥行情的主要因素

1、氯化铵:今年氯化铵走势表现为两个阶段:上半段为下跌阶段,受下游复合肥企业需求不旺及纯碱行情走高,副产品氯化铵库存压力较大的影响,1-4月份湿铵出厂价格由550元/吨跌至350元/吨;下半段为平稳阶段,4月底氯化铵价格开始企稳,基本稳定在300-350元/吨,9月底受环保压力影响,氯化铵开工率有所下降,同时复合肥生产企业为冬储准备原料,氯化铵价格有50-100元/吨的上涨。从供需两个层面来看,后期氯化铵价格仍有一定的上涨空间。

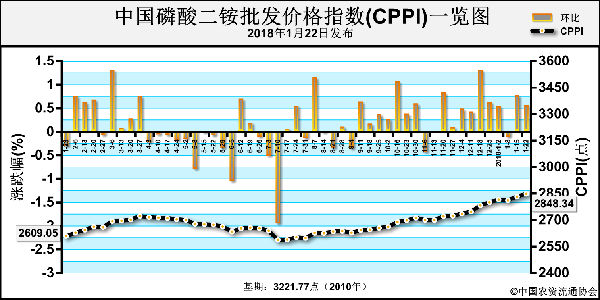

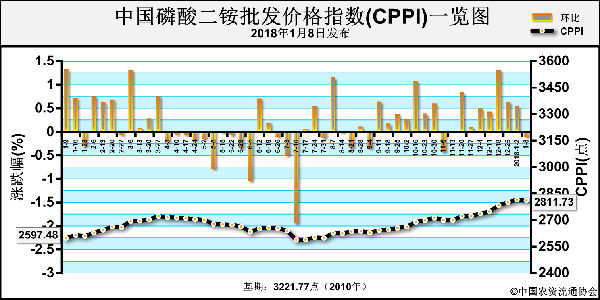

2、一铵:1-9月一铵价格呈V型走势,以湖北55%粉状一铵为例,去年12月底主流出厂报价在1950元/吨左右,此后逐月下跌,4月底5月初跌至1650-1700元/吨后逐步反弹,目前报价已到今年高点1950元/吨左右。后期复合肥厂冬储生产原料需求对一铵市场有支撑,合成氨、硫磺、磷矿石、动力煤均在高位,使得一铵的生产成本居高不下,即使未来原料价格走低,但需求尚存,预计今冬一铵行情将稳中有升,但明春价格回落的可能性较大。

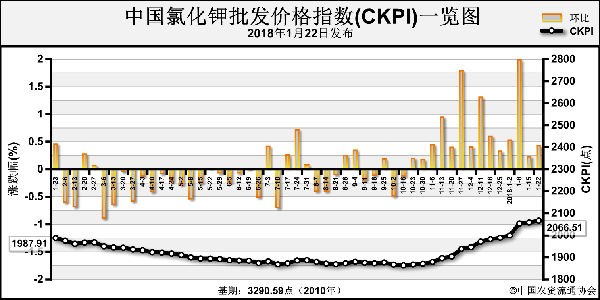

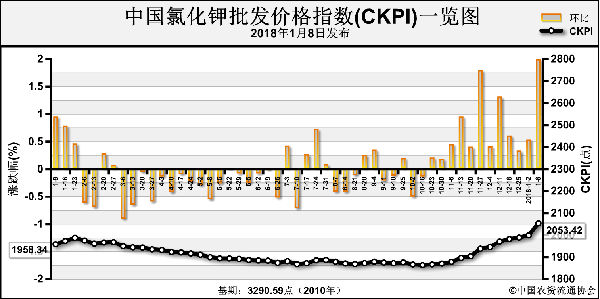

3、钾肥:今年氯化钾价格以窄幅波动为主,以62%白钾为例,高点是1月份的港口2030元/吨左右,低点为目前的1930元/吨左右,大致在100元/吨的区间内波动。根据目前各大经销商库存情况及中美汇率走势预期来看,未来仍不看好氯化钾行情走势,以现阶段汇率计算,钾肥大合同价格约在1900元/吨附近,有一定的成本支撑,预计后期氯化钾涨跌两难,继续以小幅波动为主。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2018-01-22/hq_197198.html