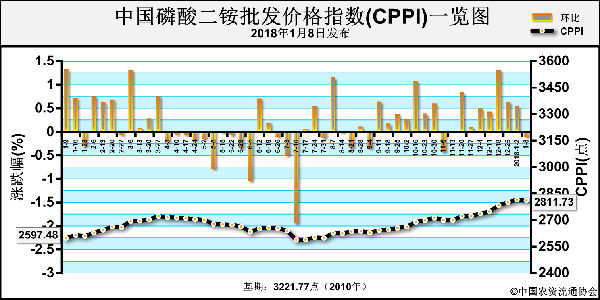

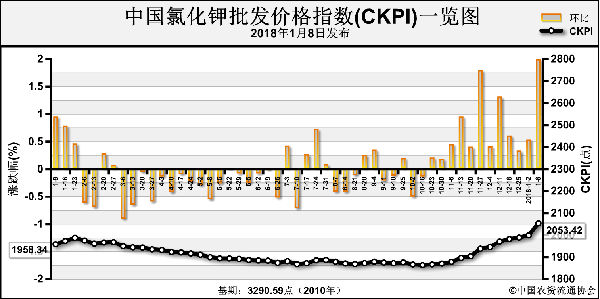

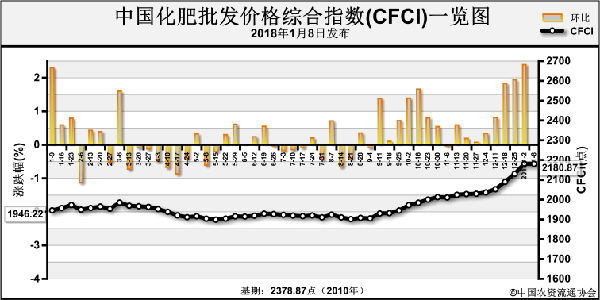

一、2017年化肥市场回顾

(一)今年以来尿素行业生产和市场运行情况

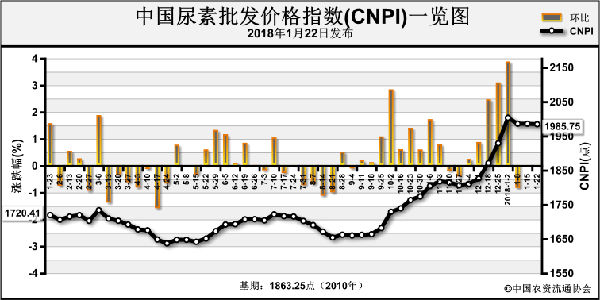

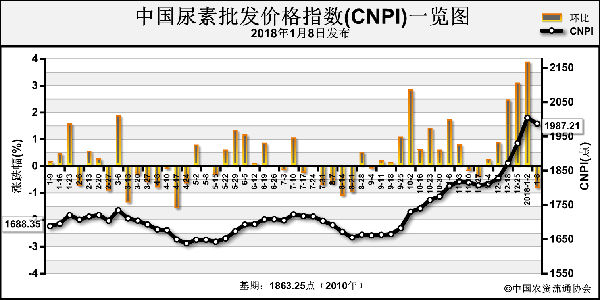

1、国内行情:

2017年尿素市场在上半年整体呈现低迷走势,下半年至8月份受限产等因素影响,尿素市场呈现上涨趋势,年末更是开启疯狂上涨。

一季度尿素市场价格呈现先涨后跌的行情,尿素市场已无可期利好,短期跌势明显。

二季度尿素市场价格呈现先跌后涨的行情,市场整体呈现震荡现象,下游需求的低迷与尿素厂家开工率低位形成了“拉锯战”,厂家试探上涨行情与需求低迷后价格下调不断循环。

三季度尿素市场延续上半年的行情,整体并无大的起色,但中间穿插着印度市场招标导致国际市场尿素价格的上涨,带动国内尿素市场报价上涨,但下游农业市场仍以观望为主,而工业市场又受环保影响始终无法大幅开工,导致尿素市场虽有所上涨,但动力有限。

四季度尿素市场整体迎来了大幅上涨,10月份以及11月份仍然延续着前三季度的“拉锯战”,虽然尿素市场有所上涨,但是动力仍有欠缺。

而到了12月份冬季限产正在北方城市如火如荼开展,而被作为清洁能源的天然气却迎来“春天”,尿素作为天然气的下游,也受天然气供应紧张影响呈现持续上涨现象,年底国内尿素市场报价已经由1800元/吨成功走过1900元/吨关卡,12月22日部门企业也以跨过2000元/吨大关,尿素市场在四年后再次进入2000元/吨时代。

2017年尿素市场在环保因素影响下,上游方面煤炭价格上涨,天然气更是暴涨,导致尿素生产成本日益增加。而对尿素厂家开工率影响更为明显,气头尿素厂家受天然气紧缺影响,部分处于停产状态,导致尿素市场整体开工处于45%左右,货源严重紧张。

但下游需求方面始终是阻碍尿素价格上涨的重要因素,农业市场需求不温不火,工业市场受环保影响开工同样低位,需求有限。综合来看,2018年随着取暖季的结束,尿素市场开工将逐步复苏,届时下游需求的低迷将再次影响尿素市场,预计2018年1月份国内尿素市场将延续上涨走势,或将逐步冲击历史高位。

2、国际行情:

2017年1-8月份,国内外尿素价格长期处于倒挂状况,印标主要参照伊朗报价水平,中国货源价格高,难以大量参与竞争,出口量大幅下滑。在此背景下,公司尿素出口规模也出现明显下降。8月份后,随着国际市场大颗粒尿素货源偏紧及印度再次招标,出口形势有所好转,目前随着国内开工率的持续低位及春节备肥需求的影响,国内价格持续攀升,国际价格虽有反弹,但国内外倒挂依旧严重。

(二)复合肥及原料市场行情分析

1、1-9月复合肥行情回顾

如果去年1-9月复合肥行情用一路下跌来概括,那么今年同期的走势则相对平稳。去年12月底45%CL(15-15-15)主流出厂价格在1750元/吨左右,春节前冲高至1800元/吨,但节后春耕用肥启动并没有带动行情继续走高,反而回落至1700-1750元/吨附近,并一直稳定至8月底。直到9月份上游原料上涨的因素传导至复合肥生产企业,导致主流出厂价格上调到1800元/吨左右。硫基肥方面也如出一辙,常规45%S(15-15-15)春节前上涨至2100元/吨,节后回落,价格一直保持在2000元/吨左右,9月份又重拾升势,出厂报价涨至2050元/吨左右,国庆节后再续涨势至2100元/吨以上。

进口复合肥方面,今年以来,作为市场风向标的雅苒45%(15-15-15)硫基复合肥总体保持低价出货,抢占市场份额的策略。走势仍以春节为分水岭,节后价格逐步走低,4月底跌破去年低点并稳定至8月初,9月份开始价格陆续回暖上调。与去年一次性调价600元/吨相比,今年雅苒相对平稳,波动在150元/吨左右。在雅苒的示范带动下,其他进口复合肥价格也保持稳中有降的态势,其中与雅苒同属硫基系列的狮马产品降幅接近200元/吨,而氯基的阿康则基本保持在2900元/吨上下波动。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2018-01-22/hq_197198.html