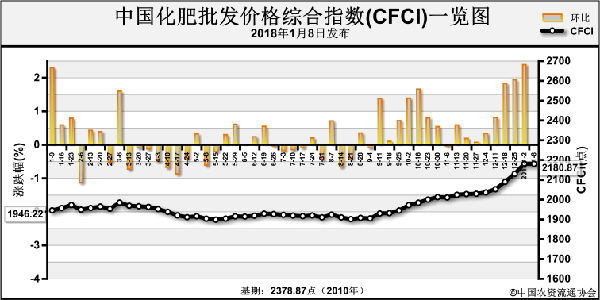

由此可见,今年1-9月复合肥行情整体保持平稳,去年底至春节前的价格上涨,考虑到实际备肥及用肥情况,可视为有价无市的虚涨,而节后的走势才能真实的反映行情。价格波动总体上呈现进口肥与国产肥、硫基产品与氯基产品同步的特点。

二、影响化肥行情的因素

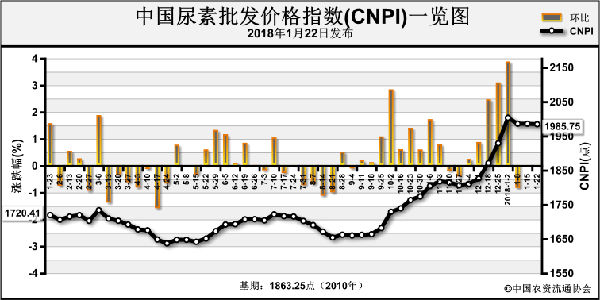

(一)、影响今冬明春尿素市场的因素

1、政策因素:

(1)环保常态化:面对环保过程中出现的地方政府不作为,被查出企业死灰复燃等现象,中央制定了更加严厉的环保政策和问责制度,举行更多的专项打击破坏环境的行为,总之环保“常态化”已成趋势。17年上半年京津冀地区PM2.5浓度同比不降反升,自9月15日至18年1月4日,环保部将派出102个巡查组进驻京津冀污染传输通道的“26+2”所有城市,该区域也是尿素行业的主产区,要重点关注该区域生产企业的开工情况。

(2)政策导向:十九大后,要关注国家经济结构调整方向及影响行业开工的相关政策执行力度。

(3)国家储备:今年国家储备尚有部分标执行,但总量很小,各承储企业按照正常经营,冬储少量备货,即可完成储备任务。储备对市场支撑力度较小。

2、供应因素:

(1)成本:煤炭等行业在去产能、调结构、降成本、防风险的大背景下,使得全球宏观经济呈现复苏态势,煤炭需求在连续走低三年后触底回升,但由于煤炭行业投资下滑严重,新增先进产能短期内不能有效释放,所以今年的煤炭行业呈现出供需两旺,价格高位运行的走势,再加上9-10月份进行的最严安检将助推煤炭行业“金九银十”的上涨,转嫁到尿素企业,使得生产成本呈现不同幅度增加。但9月底以来,国家发改委连续发文强调煤炭行业要保供降价,政策调控态度坚定。综合看,煤炭市场短期供应紧张局面难改,价格有一定支撑,预计四季度煤炭以平稳小幅调整为主。

另天然气方面,在“煤改气”政策的推动下,四季度供暖用气量增加,天然气缺口大于去年。化肥用气自16年11月10日放开,由供需双方协商定价,如果后期民用天然气紧张,则化肥用气要错峰供应,将会导致气头开工率继续下降。

另环保常态化,尿素生产企业的环保成本也不同程度增加。

综合目前的生产成本,煤价上涨后,先进工艺(仅占煤头产量的三分之一)生产成本在1450元/吨, 固定床生产工艺的成本在1550-1650元/吨,西南天然气生产成本在1550-1600元/吨。

(2)供应量:今年尿素市场走势较好,也正是得益于低开工率,落后产能的淘汰,使得市场供需矛盾得到有效缓解,在阶段性需求来临时,供需趋于平衡或略显紧张。1-10月开工率始终维持低位,11-12月份天然气供应紧张以及化工产品的走势看,预计全年产量约5578万吨,同比减少613.8万吨,减幅9.91%,国内表观供应量也呈现逐年下降的态势,2017年更是达到历年低点。

(3)化工产品走势较好,传导至尿素行业:进入8月份各行各业涨价之声不绝于耳,钢铁涨、水泥涨、化工产品更是跳着高的涨。环保常态化抑制供应量,煤炭走势提升成本,导致与尿素相关联的化工品液氨、甲醇等行情也是连续走高。短期工厂更愿意选择增加化工品产量,抑制尿素产量。

3、库存因素:

近年,氮肥经营趋于勤进快销,尤其是大贸易商,随着行情波动频繁、仓储设施薄弱、入库费用高等条件制约,各级经销商淡储意识淡薄,尤其是目前尿素价格达到2014年以来的最高点,下游控风险意识增强。但部分区域的经销商,由于去年冬储效益较好,今年冬储会适当存放一定量的尿素。

4、需求因素:

(1)农业需求:农业种植和用肥结构逐年调整,高氮肥、二元肥、掺混肥、缓控肥、有机肥及新型尿素等不断增加,尤其是有机肥,国家鼓励加大推广力度和补贴政策,这些差异化品种使用量逐年增加,用肥习惯也随着改变,这些因素都将影响单质肥的用量,所以农业单质肥销售量逐年下降。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2018-01-22/hq_197198.html