■杨卢义

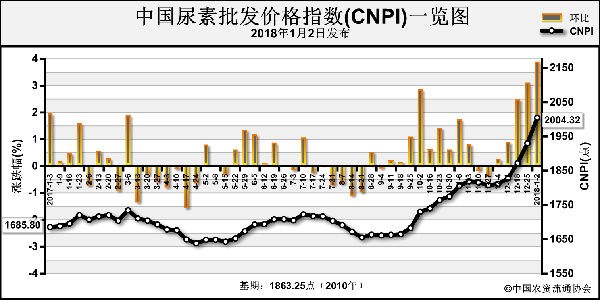

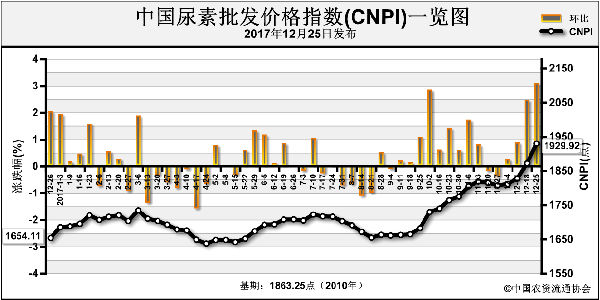

随着周末12月24日一轮涨价行情的推动,山东、河北、河南等传统尿素主产区出厂报价顺利突破2000元(吨价,下同),普遍达到2050~2070元的水平。与12月初1630~1650元的主流报价相比,涨幅已超过400元。不过,尿素此番自上而下的快速涨价行情尚未被市场消化,尿素企业近日已放缓提价节奏,既为执行前期低价订单,又为下游经销商留出变现时间。就目前来看,国内市场供求局面仍能为尿素涨价提供动力,工厂缓涨策略为自身留出一定的操作空间。

12月22日印度NFL公司新一轮尿素招标已经结束,总投标量88.2万吨,最低报价来自WCI259.02美元,其次是ECI263.03美元。本轮招标与10月31日NFL公司发起的尿素招标相比,最低价301.73美元(西海岸)、299.98美元(东海岸),报价显然明显回落;而略高于9月8日IPL公司招标的241.22美元(西海岸)、251美元(东海岸)价格。这也标志着国际尿素市场新的价格体系形成。

对于中国目前动辄275美元的离岸价来说,尿素出口可谓鸡肋。早在12月15日2018年化肥相关品类关税公布之前,便有贸易商盘算采购国际低价尿素,在沿海高价区域溢价销售。但据笔者了解,除烟台少量进口尿素到港外,广州部分进口船期已取消。事实上,尿素进口除了1%的关税等费用及配额要求之外,最大的阻碍在11%的增值税上。由于进口尿素无税费抵扣,操作成本高而难于实现。当前国内尿素市场相对独立,受国际市场影响不大,企业进口、出口操作处于两难僵局。

12月中旬的冷空气入境令国内“气荒”进一步加剧。而就天然气严重短缺的根本原因分析,除民用“煤改气”导致天然气需求暴增外,上游供气能力降低也是始料未及。其中,中石化天津LNG未能按计划投产,日供气量减少2000万~3000万立方米;中亚天然气合同日供应量减4000万~5000万立方米。天然气需求面与供应面“一增一减”,令当前“气荒”暂难缓解。受波及的下游行业甚广,尿素企业无疑首当其冲。川渝地区气头尿素企业仅美丰一家低负荷生产;内蒙古、云南、贵州、河南等省的气头尿素企业陆续停车。截至12月15日,国内尿素开工率已不足45%。然而,环保收紧政策紧随其后,山东、河北、山西部分煤头尿素企业已接到减产通知,估计很快会在行情中有所体现。照此预计,国内尿素装置开工率可能在月底跌破43%。

在众多炒涨人士看来,即便近期尿素价格暴涨引起管理部门注意,有干预政策提高开工率,也难满足市场需求。而就国际尿素市场来看,印标成交带来的新价格体系不仅挡住了中国尿素出口,也切断了进口之路。预计12月底至元月上旬,国内尿素行情延续缓涨趋势,主产区报价或能达到2100~2150元。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-12-26/hq_197159.html