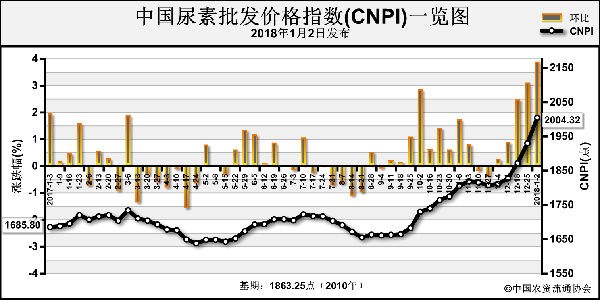

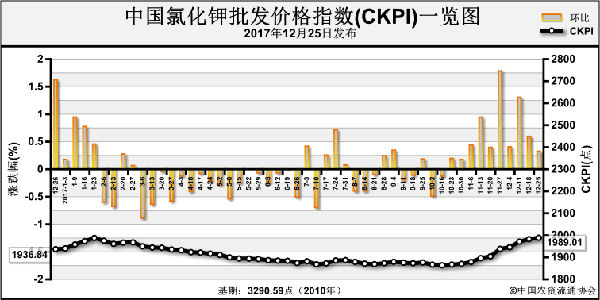

上周(12月18日-12月22日),因近期尿素批发价格指数上涨幅度较大,中国化肥批发价格综合指数强势上涨。12月25日中国化肥批发价格综合指数(CFCI)为2130.20点,环比上涨40.27点,涨幅为1.93%;同比上涨248.50点,涨幅为13.21%;比基期下跌248.67点,跌幅为10.45%。12月25日中国复合肥零售价格指数(CCRI)为2371.93点,环比上涨12.92点,涨幅为0.55%;同比上涨99.26点,涨幅为4.37%;比基期下跌74.78点,跌幅为3.06%。

供应情况:氮肥方面,尿素企业总体开工率保持在44%,近期气头企业开工率大幅下滑不足两成,天然气供应紧缺形势较严峻,企业开工率不断创出历史新低。磷肥方面,磷酸二铵企业总体开工率保持在48%,近期开工相对稳定;少数企业仍在执行出口订单。钾肥方面,盐湖60%氯化钾到站价为2050元/吨,发运压力较大;港口钾肥和边贸钾肥现货供应较前期好转,但总体仍偏紧。复合肥方面,企业整体开工率保持在40%左右,总体较稳定。

需求情况:氮肥方面,经销商冬储备肥陆续采购,加上下游复合肥工厂对尿素采购需求增多,国内部分地区资源略紧张。磷肥方面,经销商采购积极性较差,新成交较少。钾肥方面,工农业需求未有好转。复合肥方面,受原料供应紧张,复合肥企业开工低负荷,硫基肥货源略紧张;东北及南方地区到货陆续增多,且硫基肥和硝基肥较多,主要以前期订单兑现为主。

国际市场:国际氮肥市场强势上扬,12月16日印度NFL招标50-60万吨尿素,重点出口国离岸价触底反弹,涨幅多在10-15美元/吨。国际磷肥市场苏伊士以西供应紧张,部分地区价格上涨。国际钾肥市场潜在需求仍在,询单、问货现象略有增多,但实际成交价格未有明显变化。

目前国内化肥市场冬储采购陆续进行,氮肥、复合肥采购相对较好;当前化肥价格仍在持续走高,储备风险加大,经销商观望情绪加重;除尿素生产因供气形势严峻开工率大幅下滑外,其他肥种企业开工率维持稳定。氮肥磷肥国际市场坚挺,出口需求仍存。后期尿素价格或将持续上涨;二铵市场价格或将持稳为主;氯化钾市场受运力紧张、港口供应趋紧、国际价格坚挺等因素影响,价格或继续坚挺;复合肥市场受受原料价格坚挺影响,后期价格或将总体持稳,或小幅探涨。

(中央财政支持项目,中国农资流通协会张丽君供稿)

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-12-27/hq_197155.html