□杨卢义

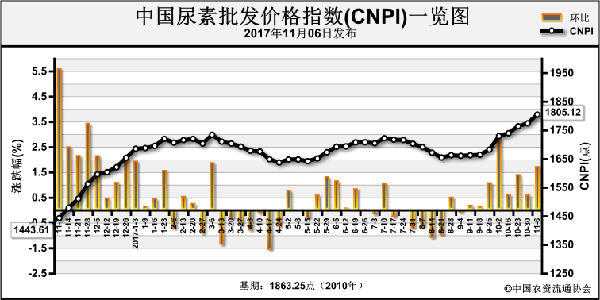

当前尿素主产区出厂报价普遍在1740~1780元(吨价,下同),显然高于下游厂商淡季备肥的心理价位,但由于所谓的利好不断,行情高温难降,大多数经销商望而却步。如果尿素价格继续维持高位,控制在50%以下的尿素装置开工率将明显提高,而下游胶板行业以及部分复合肥企业仍会受限于环保督查政策。同时,尿素出口虽被业内看好,但预期总量有限,还有超过60万吨的港存待销。也就是说,当前高价尿素仍将面对农业内需的博弈,部分大农资公司迫于风险暂不冬储。

有“标”即涨成惯例

印度NFL公司10月31日的尿素招标在即,上周国际尿素市场报价再度普涨6~8美元(吨价,下同),中国小颗粒尿素离岸价也顺势涨至273~285美元,对应国内集港价1760~1840元。以此作为尿素内销定价参标,山东、河南等主产区尿素出厂报价快速涨至1740~1770元。

从今年9月8月印度开始集中连续招标至今,国内尿素价格似乎延续了“有标即涨”的态势。连续几番炒涨之后,内需逐渐疲软,或者说本应呈现出淡季不淡的旺销行情却被高价尿素抑制。业内习惯以尿素离岸价作为淡季内销的触底参标,并非以探顶为参标。

一边是火爆的国际市场,一边则是疲软的内销行情,试问,仅靠尿素出口便能维持高价吗?想必最终还是要回到国内市场供求面上寻求答案。

内需疲软难掩风险

国内尿素主流出厂价自9月初的1450元一路震荡上扬,截至10月底,主流出厂价已报到1750元。在经销商看来,对于常年经营利润仅20元上下的尿素而言,这300元的涨幅本身就意味着操作风险,更何况是在传统农业需求淡季。

据笔者观察,自尿素涨价以来,除中小型经销商在赌后市备肥以外,大型农资公司普遍维持按需采购的模式操作。即使在尿素价格上涨过程中,出现过数次窄幅震荡,这些大公司依然没有明显的抄底举动。由此可见,虽然当前尿素市场利好因素被广为认可,更有国际市场需求“保驾护航”,依然没能掩盖后期的市场操作风险。

市场仍存不确定因素

第一,环保检查常态化。“十九大”会议闭幕是否预示着晋冀鲁豫地区在此期间停减产的尿素企业能全线复产,答案显然是未知的。“2+26”京津冀及周边地区2017~2018年秋冬季大气污染治理攻坚行动巡查将持续到明年元月中旬,不排除规模性计划限产的可能性,业内仍需关注尿素企业的开工情况。

第二,冷静面对尿素出口。印度的连续招标行为已令全球贸易商几近疯狂,国际报价普遍在270美元以上,中国尿素货源有幸连续两次“入围”,再度引发集港热。作为缓解近期内销压力的集港操作,使尿素港存总量增至60万吨以上。高价港存,则意味着后期有限的成交与外商还盘预期的博弈。

第三,尿素供应面存变数。除上述因环保检查等停减产的尿素装置外,还有一部分因前期液氨利润更高而减少自身尿素产量的装置。随着近期液氨降价,这些装置或再度扩大尿素产量。

笔者认为,回过头看进行了数轮炒涨的尿素行情,此时应寻找更恰当的价格参标,市场价格亟须理性调整。以当前的供求面、成本面、政策面为基础,尿素价格回调不太可能低于1600元。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-11-03/hq_196959.html