□本报记者胡晓珊

上周(9月16日~22日),磷肥市场一铵成交稳中上行,二铵秋季备货接近尾声,华北、西北地区到货量达八成以上,基层市场采购正旺。原材料价格上涨对磷肥成本支撑强劲。

一铵 一铵市场维持稳中向好,国庆节前订单充足,预计此轮补货将维持到10月中上旬。现各主产区企业均无库存,且四川磷矿石价格微调,硫黄、硫酸等原材料价格处于高位,成本支撑力度较强。目前山东小型复合肥厂生产恢复,一铵需求增加,在短期内价格下滑可能不大。东北市场也开始提前采购,厂家供应紧张,出厂报价小幅上涨。然而,提前采购可能会造成市场利好的提前释放,采购期来临后反而由于货源充足引起价格下滑。

上周55%粉状一铵平均出厂价为1795元(吨价,下同),环比上涨1.13%;平均批发价为1907元,环比上涨0.90%。

国际方面,受美国台风影响,美盛公司生产受限,52%含量一铵价格小幅上涨。目前国际市场需求疲软,预计10月份价格将下滑。中国一铵出口交易已基本停滞。

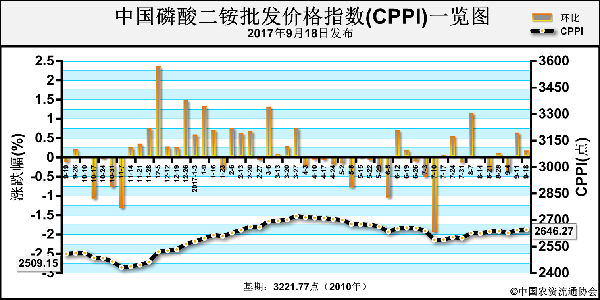

二铵 冬小麦用肥将在中秋期间集中启动,后期二铵新单成交难以放量,企业调价无实际意义,报价维持前期水平。二铵基层需求进一步跟进,贸易商出货速度加快,前期备货价格与当前价位基本持平,企业报价坚挺。上周国内64%二铵出厂均价为2350元,周环比继续走稳;去年同期出厂均价为2025元,同比上涨1.23%。

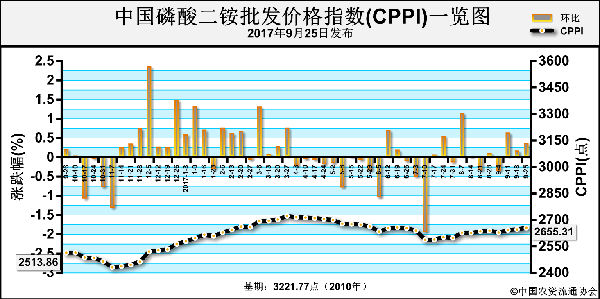

从各地市场到货情况来看,西南品牌货源库存量较大,局部地区出库价小幅松动,但下游补货积极性难被调动。价格方面,湖北64%二铵出厂报价2400元,新单鲜有成交,企业调价意愿不强;云贵地区64%二铵华北到站报价2550元。

出口市场仍在发力,湖北部分企业近期出口接单较旺,预收量基本安排到10月中下旬。近日64%二铵主流签单离岸价在350美元以上,价格虽上涨,但人民币升值,企业出口接单承压依旧。

预计二铵市场价格维持盘整态势,但不排除局部地区存在抛货现象。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-09-26/hq_196837.html