□杨卢义

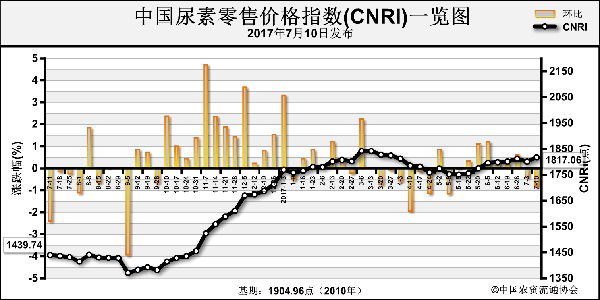

7月中旬的传统农业用肥旺季如期而至,市场热度升温。华北、华东及华中北部市场尿素价格应声上涨。从近期市场反馈看,越来越多的经销商开始把“风险”一词挂在嘴边,而看涨人士大多也认可空间不大的说法。南方北方市场已见两极分化现象———“北涨南跌”。笔者认为,货紧价扬行情很难持久,此前黑龙江的“暴涨一周游”行情便是前车之鉴。

本轮北方追肥需求,此前业内一直顾忌的高温天气、市场库存、下游需求等,如今已经逐一解决。连续几场降雨,河北、山东、苏北、豫北等地需求快速好转,本就不多的市场库存释放,货源紧张局面难解,厂家一再试探提价。从7月初至今,山东、河南、河北等尿素主产区出厂报价上涨50~70元(吨价,下同),且工厂普遍有压单情况,并摆出一副无货可供的态度。

计划赶不上变化

不久前,业内还做出追肥旺季需求不及预期的判断,理由是北旱南涝,开工率上调影响供求关系,一些分析人士开始质疑用肥期的实际需求量。多数大经销商在备肥阶段一直按需采购;一些中小型经销商选择自储,一赌后市。事实证明,后者赌赢了行情。不过,赌后市承担的风险和收益似乎难成正比。

笔者认为,山东、河北等地的追肥行情给尿素价格上行带来了极大的支撑。更有一些人表示,若无港口尿素回流的干扰,价格还能更高。客观说来,前期市场库存处于低位,更多反映出经销商在市场操作风险预期方面的理智。常言道:“计划赶不上变化”,与其为错失旦夕之间的行情而后悔,倒不如为北方市场没有步南方市场失利的后尘而庆幸。

换个角度看供应面

自6月以来,国内尿素企业在结束两轮集中检修后,持续缓慢复产。截至6月下旬,装置开工率已达到60%的水平。厂商均持谨慎态度,毕竟依托供应趋紧利好,尿素价格才能将高位盘整态势维持至今。不过,在开工率反弹之后,尿素市场供应面不但没有崩盘,华北、华东等地更是不乏货紧价扬的行情。究其原因,除了主产区仍存在企业交替停车情况外,部分大型尿素企业为避免同质化产品竞争,选择适度转产缓释尿素或中颗粒尿素。

记得曾经“全国尿素看山东,山东尿素看鲁西”,鲁西化工的尿素报价被业内追了十几年。从6月下旬开始,鲁西化工暂停普遍小颗粒尿素生产,转产缓释尿素,报价也换成了贴牌价。另外,行业龙头华鲁恒升已放弃小颗粒尿素生产,只保留中颗粒和大颗粒尿素,想必也是为了降低竞争压力。还有部分尿素企业在当地需求转淡后,选择了再度减产或检修,避免恶意竞价。换句话说,尿素供应面已经进行了调整和升级,预期判断存在失误。

后市关注点转移

随着北方农业用肥旺季轮动扫尾,尿素高价难以为继,价格或在7月中旬开始下滑,之后关注点将转移到复合肥企业原料采购上。目前厂商对秋季肥销售预期不佳,部分复合肥企业仍有前期库存待销,后期高氮肥与二铵的市场竞争形势尚不明朗。尿素工业肥需求仍须观望。另外,胶板行业处于淡季,加上房地产政策未见松动,尿素工业需求暂不被看好。尿素出口局面也不理想,1~5月出口尿素293.78万吨,并存在转港贸易情况。笔者认为,7月下旬或出现拐点,尿素价格也将随之下滑。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-07-14/hq_196584.html