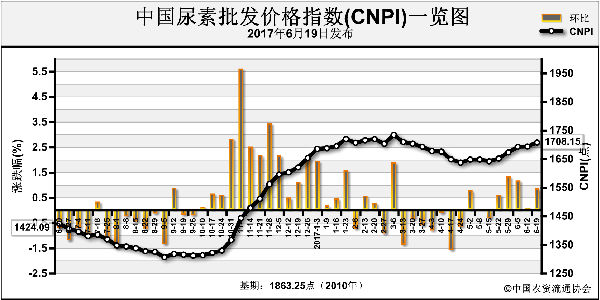

7月尿素市场后期风险再度加剧

由此可以看出,截至6月下旬,国内尿素市场利好已消化殆尽,并显露跌势。但事实上,进入七月以后才是真正的险象丛生。重点是供需层面,尿素供应量将随着前期停车检修企业的复产而进一步增多。

试想6月国内尿素企业开工率依然维持53%左右,尚不能借助货源紧张而坚挺报价,一旦7月行业开工率上行,便再无利好可言;后期内需不容乐观,农业用肥陆续收尾,北方最迟也超不过7月上旬。同时,复合肥企业生产也暂告一段落。

工业需求同样前景不佳,胶合板行业受房地产政策调控,内销情况不佳,出口也备受反倾销争议。因此后市对尿素的采购需求将难言好转。另外,尿素出口形势将持续低迷,国际市场价格偏低,我国高价尿素难以入市,近期港存回流问题较为严重。

综上所述,国内尿素行情在6月下旬逐渐失利,尤其是供求层面上压力渐现。虽短期工厂仍会坚持明稳暗降,但也无力扭转后市价格走低。至少从本月市场内需收尾,以及大多数企业执行待发量的角度上看,尿素价格尚不具备大跌的条件。初步预测6月下旬到7月上旬的尿素跌幅将控制在50元/吨左右,即主产区出厂报价维持1500元/吨左右。至于7月中下旬的尿素价格跌幅仍应关注行业开工率以及内需的减量情况后再议。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-06-28/hq_196491.html

上一篇 : 免费发药,伤害了谁?