□杨卢义

今年尿素传统旺季行情,在生产企业控制开工率、交替检修的节奏中,市场有了更多操作机会;下游厂商也将按需淡储的惯性思路调整为低库存状态下的低吸高抛操作,给市场涨跌行情带来更多不确定性。笔者认为,从5月中下旬到6月开工率提高的间隙,尿素价格暂不具备下跌条件。

涨价快局部回调

随着尿素市场进入传统农业旺季,业内对下游刚需的启动愈发敏感,市场关注度和参与度日渐提高,而尿素企业更为机动性的价格调整对行情走势有着明显影响。

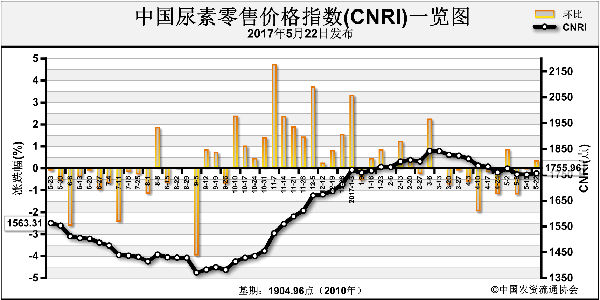

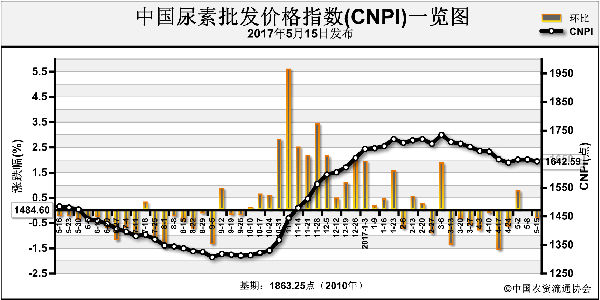

上周尿素的一轮涨价行情,可谓对看空人士的“绝地反击”。5月8日的时候,生产企业还在降价促销,经销商还在谨慎观望,贸易商还在妥协200美元(吨价,下同)的离岸价,产业低迷景象难以言表。怎料,5月9日出现180度大转弯:尿素大幅提价,经销商迅速追涨,贸易商回绝低价出口。行情的戏剧性,恐怕再好的剧本也莫过于此了。

更为矛盾的是:业内虽不否认炒作,又不甘心被视为炒作。厂商越是用供应不足及实际刚需释放来解释,越让人觉得其心虚。最终,本轮触底反弹行情因缺少下游持续采购,局部涨幅过大的区域价格本周已回调,市场观望气氛加重。

经销商低吸高抛

最近,笔者在与传统农资公司的交流中了解到,他们改变了以往淡季惯性备肥、旺季随波销售的模式,而是在保持销售规模和市场份额的情况下,尽可能地压价采购或逢低抄底。换而言之,从春耕行情启动至今,业内普遍知晓下游市场库存长期保持低位,原因在于尿素价格走势存在诸多不确定性,无论是政策影响、供求面影响又或是天气影响,均带有很大程度的突发概率。特别值得考虑的是供求层面,由于尿素产能过剩的概念深入人心,价格涨跌难以用内需淡旺季来界定。

近期随着尿素价格频繁交替涨跌,经销商也开始采取高抛低吸的方式操作。以本轮行情为例,抄底信号或参标有两方面,主流尿素企业成本及4月中旬市场的触底价。不过,考虑到尿素涨价“一周游”或“两周游”的尴尬现状,农资公司选择适量抄底但拒绝追高,尽快完成一轮“低吸高抛”,成功走量的同时获得利润,想必这样的操作或将继续。

供应紧平衡

事实上,尿素产业开工率仍然是评判价格涨跌的硬指标。不可否认,5月9日尿素价格触底反弹,是由于新一轮企业减产、检修带来的连锁反应。虽然4月下旬至5月上旬安排检修的企业陆续复产,但5月中下旬的检修企业不在少数。因此,尿素开工率仍将维持低位。

就旺季市场供应来看,下游库存长期处于低位,为规避风险,流通环节操作保守。而尿素低库存就意味着厂家持有定价话语权,一旦局部或多地市场需求启动,短周期的集中采购给市场留出了幅度较大的价格涨跌空间,而这恰是厂家及下游经销商期待的行情。换而言之,在低开工率、供应现状未被打破的市场环境下,尿素供应将继续“维持”紧平衡状态。

笔者认为,照此局面发展,在几番涨跌后,用肥旺季尿素价格将处于相对高位,而农业用肥陆续启动将促使保持低库存的经销商逢低采购、逢高出货。另外,从5月中下旬进行检修的企业数量来看,进入6月以后开工率势必真正提高。而在这段间隙,尿素价格暂不具备下跌条件,预计近期以窄幅盘整为主。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-05-19/hq_196365.html