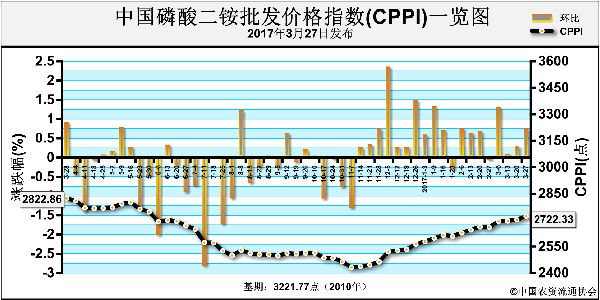

□杨卢义

清明小长假归来,大家在踏青、追思之余免不了为今春尿素行情惋惜一番。业内人士评价春季尿素操作,大多表示不满或不甘心。据悉,亏本者过半、盈利者有限、敢言赚钱者寥寥。当前尿素行情下跌趋势已现,短期国内主产区报价有向1400元(吨价,下同)靠拢的趋势。

数月以前,由于尿素开工率低,几乎所有人都预期春耕尿素市场货源紧张,主产区尿素报价顺势涨至1700元以上。尿素厂商做足了战前准备,就等着旺季货紧价扬。然而,一路走来,原本被视为刚需大涨的理由被逐个削弱。

自2月以来,国内尿素企业加速复产,即便两会期间对内蒙古、河北、山东部分企业限产、限开,整体开工率却从年前最低的49.5%提到62%左右。3月中旬,在政策调控下,开工率降至59%,但货紧已无从谈起。

春季农业用肥及工业需求可期,但两会期间工业需求被推迟或削减,对尿素行情带来了明显影响。一方面工业订单量萎缩,另一方面各地农业市场需求轮动,难以形成涨价格局。尿素企业尚可控制产销,但下游经销商心态已乱,多数提早抛售库存,农业市场恐慌情绪快速蔓延。正所谓:刚需犹在,利好已无。

笔者认为,虽然今年供暖季结束后,国内用电需求快速增长,火力发电量大增,但煤矿复产开工不足。加之部分地方阶段性安全生产检查等因素叠加,当前煤价维持高位。但当前尿素行情看跌,特别是尿素出厂价远高于成本线,高价煤炭难以成为尿素挺价的成本支撑。

由于缺少利好支撑,国内尿素行情已于清明前一周步入下行通道。截至4月上旬,尿素主产区出厂报价整体回落至1500元左右,且不乏暗降促销情况,山西尿素站台成交价向1400元靠拢。业内对尿素行情快速涨跌转换习以为常,甚至有人妄言,国内尿素整体出厂价会很快跌破1400元。

这话并非空穴来风。

首先,从内需角度看,国内春季农业用肥已进入收尾阶段,且不说后期尿素需求有限。从目前情况看,农业需求下滑,急需工业需求接盘,而胶板企业及复合肥企业恢复较慢。受房地产影响,胶板行业缺少热度;复合肥按需生产,原料采购节奏缓慢。

其次,尿素开工率显然是重要指标之一,由于煤头尿素企业主流生产成本控制在1400元左右依然有利可图,行业开工率暂时维持在58%~60%的水平,仍属公认的过剩范围。

最后,印度3月24日的招标最终成交26.5万吨,到岸价222~224美元,中国高价货源出局。而印度很快放出4月6日新一轮尿素招标。从中不难看出,首轮成交量不及需求,但到岸价能提高几何难以估计。只能说留给国内厂商的期望值不高,出口瓶颈直观可见。

综上所述,当前尿素行情下跌趋势已现,初步跌幅可参考1400元的尿素主流成本线。上一轮国内贸易商供印度237美元投标到岸价,去掉12美元的海运费,国内集港价应低于1500元。如此看来,短期国内尿素主产区报价有向1400元靠拢的趋势。不过,目前厂家仍有挺价态度,回调节奏稍慢。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-04-07/hq_196150.html