□本报记者胡晓珊

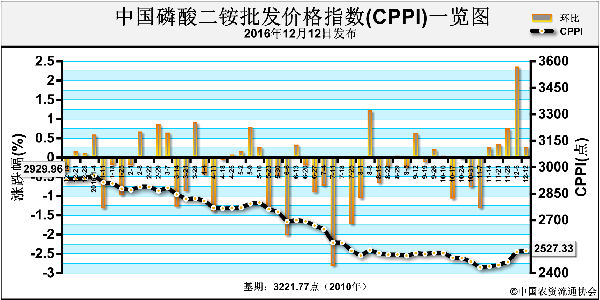

10月份以来,受原料价格上涨、运输新政和环保检查的影响,磷肥市场供应减少,价格上调。2016年7月以来对部分磷肥企业征收资源税,加上处理伴生资源等环保成本,磷肥生产成本进一步上升。而市场需求方面的刺激较弱,库存高、出口量下降,预计明年春耕市场二铵资源量将达到近三年的最高水平。因此,权衡各影响因素,磷肥市场价格继续大幅上行的难度很大,盘整是市场主流。

一铵 上周(12月10~16日)国内一铵价格继续前期上扬态势。部分企业前期低价订单陆续发完,新单成交价格处于高位,但接单空间有限。目前市场到货量不大,经销商惜售情绪较重。据监测,上周一铵55%粉状一铵平均出厂价1962元(吨价,下同),环比上涨6.80%;平均批发价1962元,环比上涨4.64%。

据悉,12月底前一铵开工难提升,运输不畅难改善,企业外发压力仍然较大,新单成交预收周期缩短。尽管高价订单收款有限,部分大型复合肥企业采购减弱,观望情绪加重,而原材料价格依然居高不下,生产成本支撑强劲。加上湖北、河南、云南、贵州等地车皮及汽运紧张,外发有限,拉动一铵价格上行。预计短期一铵价格维持高位运行态势,局部小单有小幅上涨空间。

二铵 上周二铵企业报价大涨,上调幅度超过200元。企业主要执行前期订单,各地到货量增加缓慢,货源紧张态势未改观。由于前期低价订单量较大,下游对当前价位接受度不高,新单成交基本停滞。上周64%二铵出厂均价2250元,较前一周环比上涨5.88%;去年同期出厂均价2512元,同比下降10.43%。湖北64%二铵出厂报价2200~2400元。云贵地区64%二铵出厂报价2200元,部分企业暂停报价。

总体来看,二铵企业报价上调幅度较大,预收订单充裕,货源偏紧,且原材料价格整体走高,成本因素对二铵价格支撑有力。但东北、西北市场到货量不大,且多是前期低价订单,企业涨价后鲜有成交。预计元旦前二铵市场以走货为主,新单难以放量,价格以高位企稳为主。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2016-12-23/hq_195830.html