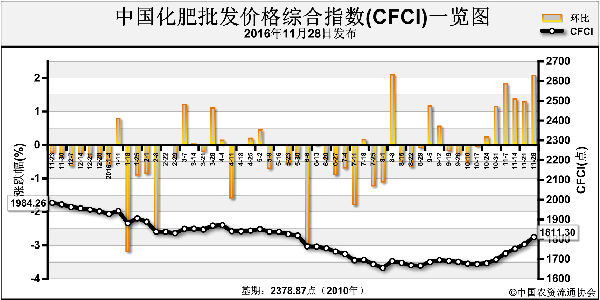

上周(11月28日-12月3日),中国化肥批发价格综合指数(CFCI)继续上涨。12月5日,中国化肥批发价格综合指数(CFCI)为1825.35点,环比上涨14.05点,涨幅为0.78%;同比下跌138.02点,跌幅为7.03%;比基期下跌553.52点,跌幅为23.27%。12月5日,中国复合肥零售价格指数(CCRI)为2240.49点,环比上涨21.53点,涨幅为0.97%;比基期下跌206.22点,跌幅为8.43%。

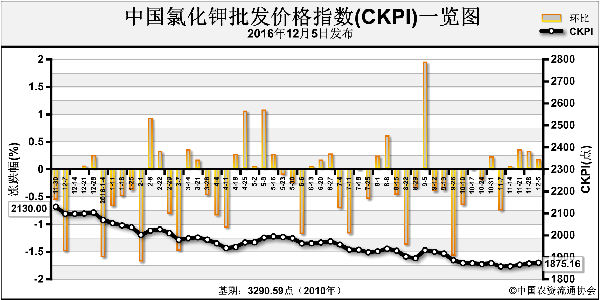

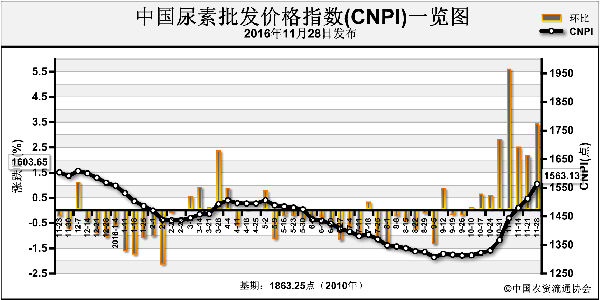

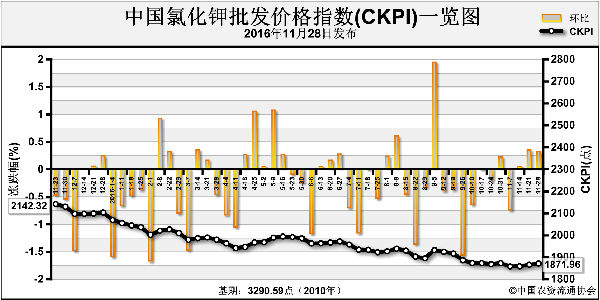

供应情况:尿素市场方面,企业开工率持续偏低,部分地区尿素供应仍显紧张,新单成交情况一般。磷酸二铵市场方面,企业冬储接单情况较前期有所好转,待发订单充裕,但因运输不畅,个别企业上调报价以控制接单。钾肥市场报价坚挺,现货供应偏紧,多以小单成交为主。复合肥市场成交未见好转,但因原材料价格上涨支撑,价格小幅走高。

需求情况:尿素市场方面,下游农业需求跟进缓慢,下游经销商观望情绪增加,工业采购缓慢增加。磷酸二铵拿货以大型贸易商为主,在原材料价格支撑下,企业挺价意愿较强,但下游接受程度不高。氯化钾农业需求寥寥,工业复合肥有少量需求。复合肥下游经销商谨慎观望居多,因刚性需求不足,打款备肥积极性有所降低。

国际市场:国际尿素价格开始回落,市场成交十分有限,贸易商对后市持观望情绪;国际磷酸二铵市场弱势走低,中国出口市场行情向好,印度尼西亚向中国采购3万吨磷酸二铵;国际钾肥市场继续保持平稳运行态势,市场新单交投较少。

近期煤炭市场价格或存下行预期,尿素成本面遭遇看空,加之工农业需求跟进情况不佳,预计后期尿素市场交投或将继续降温,部分地区价格或将有所回落。磷酸二铵原材料价格走高,成本面上对二铵价格形成支撑,企业待发订单充裕,但考虑到下游接受情况,预计短期内价格仍以稳为主,价格上涨仍需利好因素支撑。钾肥市场报价坚挺,目前国产钾肥发运不畅,港口及边贸到货缓慢,预计近期继续坚挺待市,不排除小幅上涨可能。复合肥冬储需求启动缓慢,近期原料价格仍在上涨,但企业收款情况一般,少数企业试探性调涨,但实际成交时涨幅不大,预计后期市场报价或将明朗,同时也要密切关注整体原材料价格走势。

(中央财政支持项目,中国农资流通协会乔利英供稿)

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2016-12-07/hq_195782.html