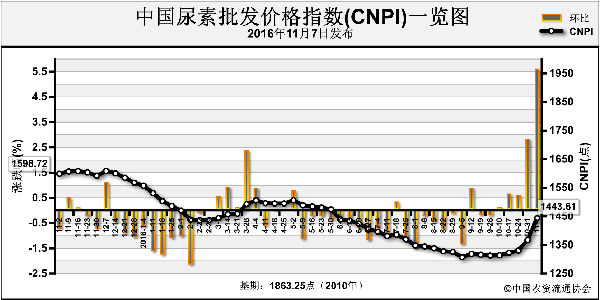

近期尿素市场价格持续稳中上扬,挺价气氛依旧浓厚。

主要支撑因素:

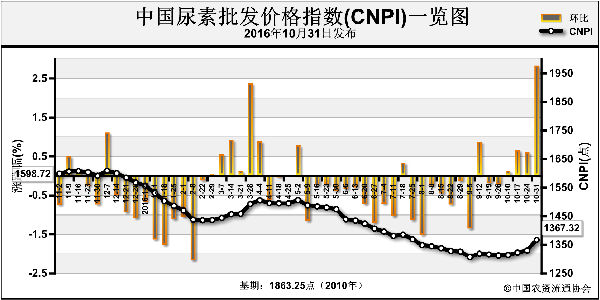

一是煤炭价格较前期上涨,煤炭行业供给侧改革如火如荼地推进,煤市交投气氛良好,矿方无库存。自9月份至今,各煤种价格均大幅调涨,尤其是末煤,各主产地主流无烟煤企累计涨幅高达150~200元(吨价,下同)。再加上京津冀、山东、安徽等地民用需求拉动,无烟块煤价格普涨,进入四季度后,民用取暖成煤炭涨价主要拉动力。煤头尿素企业成本增加明显,部分企业成本较9月初增加200元,受此拉动,尿素涨价支撑明显。

二是前期减产检修的尿素企业未恢复生产,目前尿素企业整体开工率较低。1~9月中国生产尿素总计2568万吨,同比下滑1.4%。其中,9月产量为259.1万吨,同比下滑14.3%。近几年多数尿素企业处境艰难,部分年产能30万吨及以下装置因缺乏成本优势、严重倒挂而停车,部分厂家降低负荷或转产液氨、甲醇,尿素开工率始终维持低位。进入四季度后,北方很多地区冬季气温较低、不利于装置开车。截至目前,尿素整体开工率不足55%,同比下滑18.04%。

三是局部地区运力偏紧,货源外运受限。成本上涨、货源供应偏紧,再加上局部运力紧张,成为尿素价格上涨的“助推剂”。从下游需求来看,多数地区农业需求仍是淡季,复合肥企业采购维持淡稳,局部胶合板厂需求因环保需求略减量。

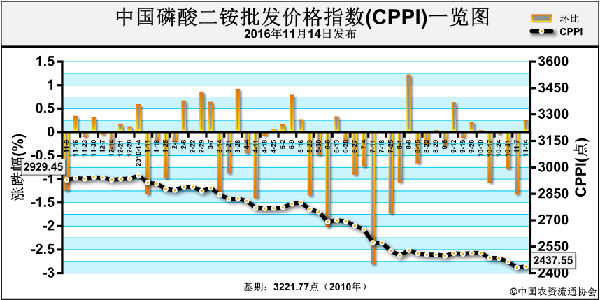

东北地区尿素市场交投缓慢回升,货源自储为主,部分出厂价上涨至1250~1350元;华北地区尿素市场受成本上涨及开工低位提振,出厂报价不断上扬,下游拿货一般,企业产销比稳中有涨;华东、华中地区尿素价格涨幅明显,但市场交投一般,产销比略有松动;西南地区尿素市场区外货源到站受限,区内货源偏紧,企业产销比略有上升。当前大颗粒尿素主流出厂均价为1412元,较去年同期下滑3.29%;小颗粒尿素出厂均价为1412元,较去年同期下滑7.71%。

国际尿素价格连续7周稳中上涨,中国货源紧张是重要影响因素。目前主产区价格相当于离岸价240美元,大型贸易商供应印度标购价涨至离岸价235~240美元。目前中国港存100万吨左右,可维持至春季出口。不过,中国尿素价格迅速攀升,市场谨慎心态加重,没有中国尿素出口,国际市场货源短缺难以缓解。

印度STC宣布新一轮尿素标购,11月16日结标,船期12月30日,预计需要150万吨尿素。伊朗可提供40万吨货源,印度目前尿素到岸价已涨至230美元,标购结束前价格或继续上涨。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2016-11-16/hq_195686.html