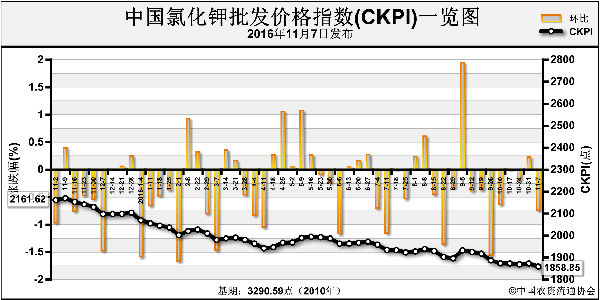

上周(11月7日-11月11日),氯化钾市场供应趋紧,价格探涨。11月14日,中国氯化钾批发价格指数(CKPI)为1859.55点,环比上涨0.70点,涨幅为0.04%;同比下跌293.49点,跌幅为13.63%;比基期下跌1431.05点,跌幅为43.49%。

供给情况:上周氯化钾总体供应趋紧。国产方面外运能力下降,盐湖、藏格60%氯化钾主流到站报价1820元/吨;港口方面,由于国产和边贸供应减少,港口价顺势上扬,62%俄白钾主流价格上涨至1820-1830元/吨,部分缺货港口成交价高达1870元/吨;边贸方面,东北地区供应偏紧,停报、停售现象持续,价格有所上涨,62%俄白钾少量报价1700元/吨。

需求情况:农业方面,秋季用肥结束,基本无需求。工业需求方面,磷复肥会后部分企业兑现合同,部分硫酸钾企业准备冬储供货,开工率缓慢提升,对氯化钾需求略有增加。下游经销商观望为主不急于进货,对氯化钾的需求不佳。

国际市场:上周,东南亚、巴西钾肥潜在需求尚在,但供需双方互不让步,国际氯化钾市场持稳为主,部分低端价格松动。其中,加拿大、约旦和以色列氯化钾离岸较前周价格持稳,分别为197-232美元/吨、218-243美元/吨和201-244美元/吨;俄联邦氯化钾离岸价较前周低端价格下跌6美元/吨,高端价格持稳,为189-244美元/吨;巴西氯化钾到岸价持稳,为230-240美元/吨,东南亚氯化钾到岸价低端价格下跌5美元/吨,高端价格持稳,为230-260美元/吨。

国内市场:协会监测数据显示,上周国内氯化钾价格涨跌互现。国产钾肥各省批发价格方面,,天津、浙江、河南、陕西上涨5-100元/吨,湖北和湖南分别下跌30元/吨和20元/吨,其他省份保持稳定;进口钾肥各省批发价格方面,天津、上海、湖北、湖南和云南上涨20-100元/吨,河南、广西、重庆和四川下跌10-100元/吨,其他省份保持稳定。

近期秋季用肥结束,农作物钾肥需求疲软;下周预计硫酸钾企业开工率仍将缓慢上涨,部分复合肥企业公布冬储定价,工业对氯化钾的需求或有少量提升。港口方面库存充足,经销商观望为主;国产钾肥运力不足,存货压力大。预计后期氯化钾价格以持稳为主,或有小幅探涨。

(中央财政支持项目,中国农资流通协会杨文超供稿)

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2016-11-16/hq_195677.html