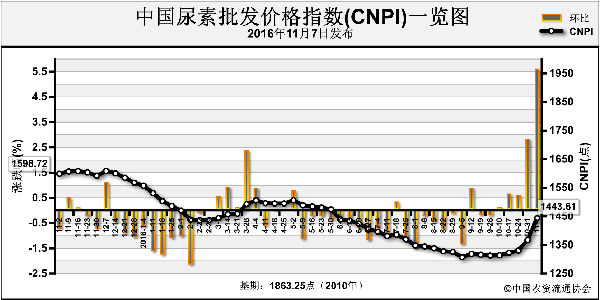

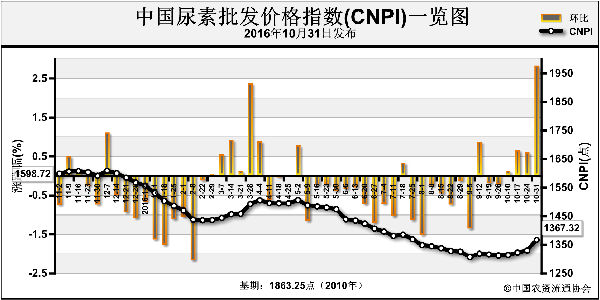

尿素生产成本坚挺,整体开工率持续偏低,多地运输受阻情况仍未改善,尿素市场供应紧张,所以山东河南地区尿素报价继续上调;而近期尿素价格涨幅较大,下游接受程度一般,新单不佳,大部分地区报价涨后维稳。山东地区尿素厂家待发订单情况较好,主流出厂报价再涨10-20元(吨价,下同)至1400-1420元;河北地区两大厂待发订单量减少,新单一般,主流出厂报价暂稳在1400-1440元;河南地区销售情况较好,主流出厂报价涨20-30元至1420-1430元;山西地区主流出厂报价继续稳定在1340-1370元,部分厂家报价高位盘整;苏皖地区销售情况稳定,主流出厂报价涨后暂稳;浙江地区尿素厂家仍未有复产打算;因尿素价格涨幅较大,广西两厂家计划11月底复产;内蒙地区主流出厂报价涨至1100-1250元,少数厂家外发东北地区情况较好,到站报价再涨30元至1450元,但发运困难。综合来看,国际尿素指导价持续上行,国内尿素成本坚挺,开工率偏低,而国内处于需求淡季,高价新单情况一般,少数尿素厂家可能于12月初复产,预计接下来尿素价格应以稳为主,少数厂家价格继续小幅补涨,而待复产厂家陆续出产品,煤炭价格下行,关键是运输顺畅之际,尿素价格有可能会出现下行。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2016-11-14/hq_195661.html

上一篇 : 美国大选尘埃落定 复肥冬储价格“涨跌大战”仍火热

下一篇 :氯化钾涨价:谁也别说我太狠