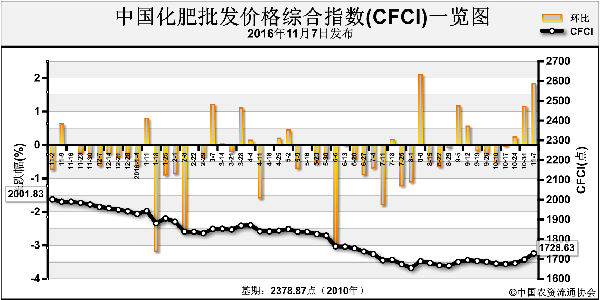

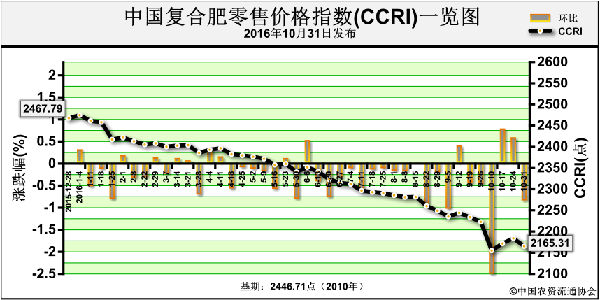

本周国内复合肥市场成交延续低迷,进入11月复合肥的秋季肥需求彻底进入尾声,而冬储需求启动又有所推迟,所以目前多数复合肥企业仍在保持观望,价格暂无波动。目前企业生产装置低负荷运行,整体开工率在3成左右,因此对原料采购不多。45%硫基复合肥在1800-2100元/吨,45%氯基复合肥在1600-1750元/吨。

对于冬储复合肥的价格,目前分为两派,一方认为复合肥冬储原料价格坚挺,对复肥价格上涨形成有力支撑;另一方则认为,多地复合肥用量将有缩减,高端肥料受阻,价格将有所下调。

主涨派:

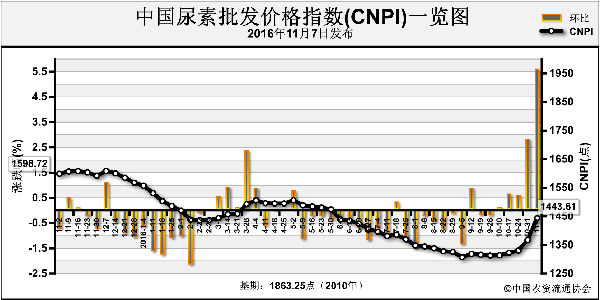

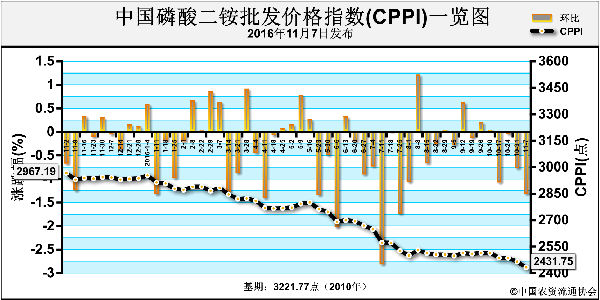

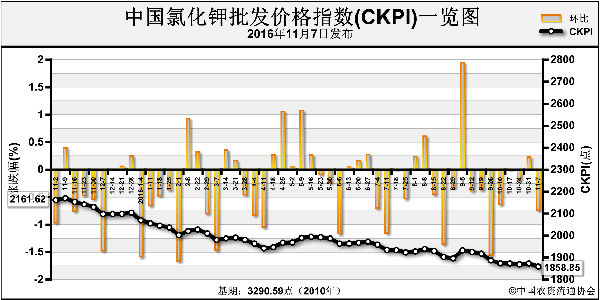

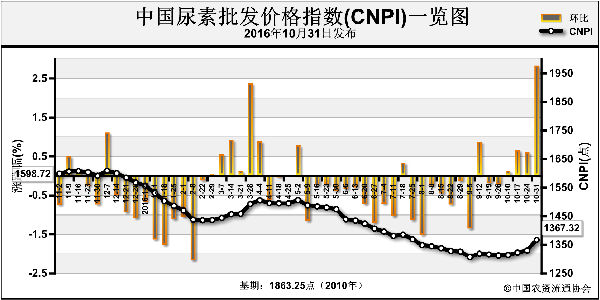

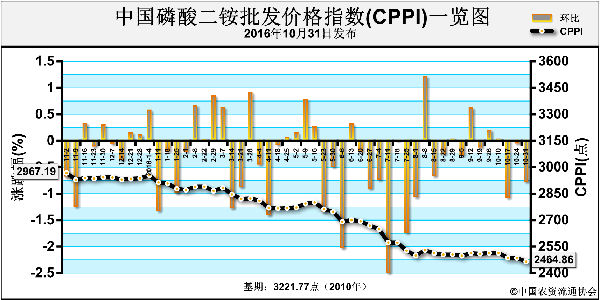

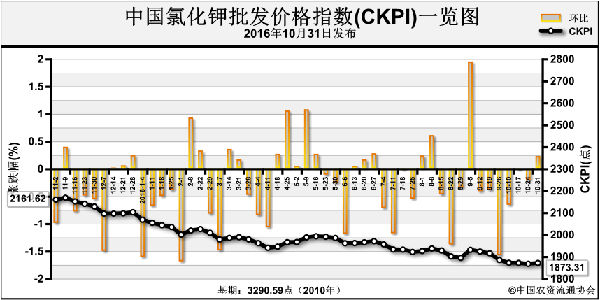

一方面,部分企业表示前期低端价格可能会小幅上涨,原因主要是近期原料尿素价格涨幅较大,磷肥、钾肥价格涨后暂稳,生产成本有所上升。目前山东地区尿素主流出厂报价涨至1390元左右(吨价,下同),相较于前期的低端价格涨幅接近300元,而临沂接货价也已涨至1450元。近期国际方面利好继续扩大,预计接下来国内部分地区尿素报价将继续上涨。一铵价格涨后维稳,目前全国55%粉状一铵主流出厂报价在1600元左右,湖北地区多数开工企业的待发订单可执行至12月中上旬。据了解边贸62%白钾停售较普遍,港口62%白钾高端报价已达到1830-1850元。因复合肥企业仍有部分前期原料库存,且近期尿素价格涨幅较大,所以企业仍多以按需采购为主,个别企业暂不采购尿素。

主跌派:

另一方面,部分企业表示前期定价较高尚未调整,冬储价格可能保持稳定或适当下调。秋季市场上45%氯基通用型复合肥的实际成交价格在1600元及略低,45%硫基通用型复合肥的实际成交价格在1850元及略低,而市场报价普遍略高。目前来看,今年复合肥冬储政策与往年类似,各厂家大同小异,普遍均为打款计息的政策。而今年部分企业在东北市场的冬储收款情况较为不理想,在这种形势下,为了刺激下游的备肥积极性,部分企业不得不下调前期过高的报价。其次,复合肥的需求要待明年开春之后才会集中开始,近几年经销商在冬储备肥上并未尝到甜头,甚至出现亏本经营的状况;而近期据东北市场调研的消息显示,多数经销商尚未开始冬储备肥,部分表示将在12月份开始储备,其他经销商则明确表示今年不冬储,仅后期随进随销,所以整体来看今年东北地区的冬储需求可能会较往年略有缩减,需求不旺也是导致高端复合肥价格下调的原因之一。

目前复合肥冬储局势仍比较模糊,原料氮磷钾都出现上涨,对复合肥成本有一定支撑作用。预计在11月中旬,多数复合肥企业的冬储报价或会逐渐出台。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2016-11-14/hq_195660.html