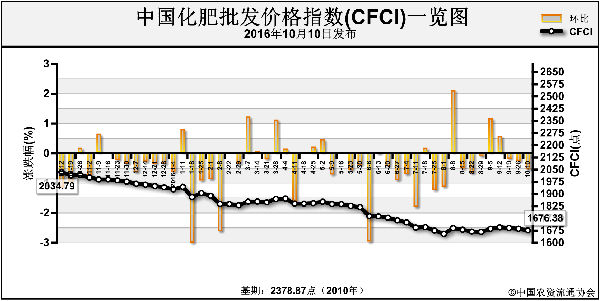

2016年的秋季市场结束,企业将转入下一个销售季。回顾前三季度,复合肥价格一直处于缓慢下行的状态,主要压力来自原料行情低迷和市场需求低迷。记者注意到,一些企业转型的努力正在转化成实际效益,帮助企业逆势增长。与此同时,产品更新慢、商业模式滞后的企业,将遭受更大的市场冲击。

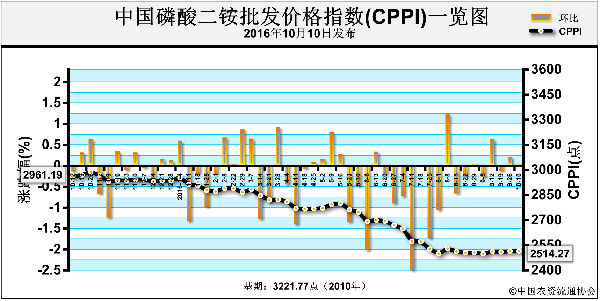

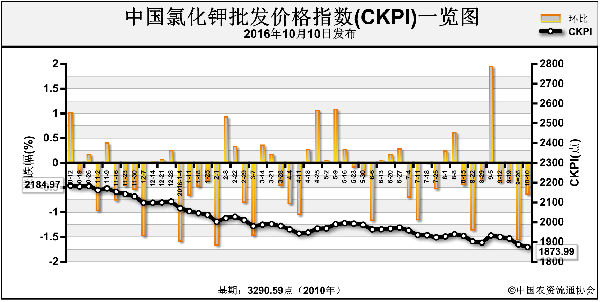

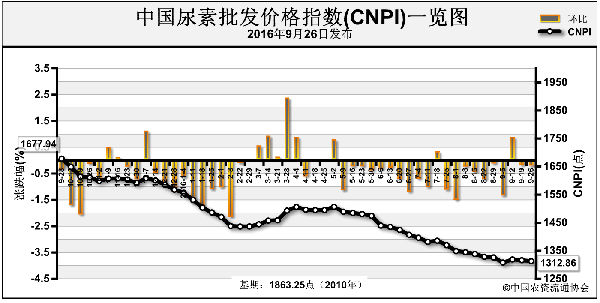

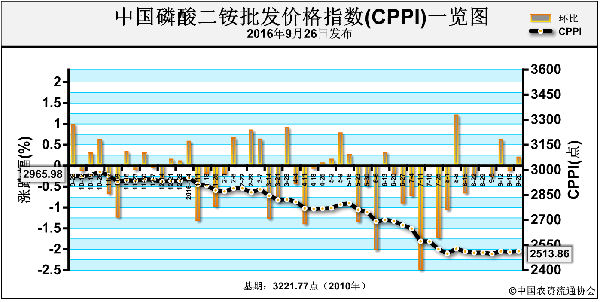

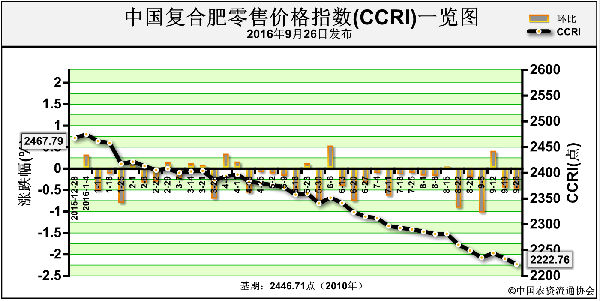

春季复合肥用量不大,加上尿素行情从2015年下半年就一蹶不振,春节过后复合肥价格并没有止跌。上半年化肥市场最大的波动出现在4月,电价优惠取消成为尿素价格上涨的首要因素。其次是印度尿素招标预期带动尿素挺价。不过,复合肥价格并没有应声而涨。尿素从4月初开始涨价后,下游接受度不高,高报价仅勉强支撑到4月底。复合肥原料采购多为低价货源,复合肥成本没有受到尿素炒涨的实质影响。复合肥价格没有上涨的另一个深层原因是,农作物价格低,农民化肥投入减少。加上种植结构调整导致玉米种植面积大幅缩减,传统热销的高氮肥销售受挫。秋季肥销售从7月开始,但此时尿素价格跌入谷底,成为最大的不利因素。同时,前半年的不利因素也在秋季市场继续发酵。很多复合肥企业选择弃价保量,价格承压下行的趋势一直延续到9月底秋季肥销售结束。

出口受挫让国内萧条的市场“雪上加霜”。海关数据显示,1~8月几乎所有化肥出口量都大幅减少。1~8月累计出口各种肥料1801万吨,同比减少19.1%。其中,尿素累计出口677万吨,同比减少20.8%;二铵累计出口359万吨,同比减少17.0%;硫酸钾累计出口1.76万吨,同比减少74.3%;氮磷二元肥累计出口38.97万吨,同比减少36.08%。复合肥的出口量虽然基数不大,但跌幅可观,1~8月累计出口5900万吨,同比大减85.1%。

虽然行情不好,一些复合肥企业的盈利状况却可圈可点。上半年化肥上市公司的业绩报告显示,氮肥和磷肥企业都出现巨额亏损,而复合肥上市企业盈利显著,尤其是新型产品的毛利率最大。金正大盈利7.78亿元,毛利率最高产品为水溶肥;史丹利盈利3.78亿元,水溶肥、硝基肥、缓控释肥、海藻肥、生物肥、有机肥料及各种作物专用肥等新型肥料业务毛利率超过37%。

记者注意到,效益显著的企业都是依靠优化产品结构、开发商业新模式、深入农业服务、精准营销等找到新的利润增长点,实现了逆势增长。与之相反,相对保守的复合肥企业将承受更大的压力。首先,农作物价格走低,从投入产出比角度考虑,终端农民更倾向采购低廉单质肥来替代复合肥。其次,智能配肥微工厂发展迅猛,有分析认为,最直冲击的就是传统复合肥产品。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2016-10-14/hq_195499.html