今年以来,中国化肥行业遭遇了前所未有的挑战,市场需求疲软、价格持续低迷,行业效益大幅下滑,不少企业被迫停产。1~8月氮肥全行业净亏损74.1亿元,是去年同期亏损额的14.39倍。磷肥行业主营业务利润率降至0.45%,磷酸一铵行业开工率降至近3年新低。上半年钾肥亏损企业数从16家增加到26家,企业亏损额同比增加28.7%。可以看得出,整个化肥行业正在经历一场腥风血雨的洗礼,从业者如履薄冰。低位运行仍将是目前肥市发展的“主旋律”。

氮肥:价格仍将处于低位

1~8月,氮肥行业生产运行呈现出产量下降、价格下跌、出口下滑、亏损严重的不利局面。据中国氮肥工业协会统计,1~8月份,全国累计生产合成氨4264.1万吨,同比降低3.5%;氮肥产量3098.6万吨,同比减少2.8%;尿素产量4704.5万吨(实物量),同比降低1.5%。

价格下跌方面,据氮协统计,8月份当月尿素平均出厂价1172元(吨价,下同),同比降低419元,降幅26.3%,环比降幅扩大0.7个百分点;1~8月份尿素累计出厂价1279元,同比降低350元,降幅21.5%,环比降幅扩大1.2个百分点。9月第四周小颗粒尿素平均出厂价格1180元,同比下降22.93%;大颗粒尿素平均出厂价格1190元,同比下降22.4%。

出口下滑是今年1~8月氮肥行业国际竞争力弱的体现。据统计,1~8月份中国氮肥(折纯)出口500.8万吨,同比减少19.5%。其中尿素出口678.3万吨实物,同比降低20.6%。中国氮肥出口额21.2亿美元,同比减少34.8%。其中尿素出口额15.4亿美元,同比降低38.8%。

种种不利因素导致1~8月氮肥行业出现了巨额亏损,国家统计局数据显示,1~8月氮肥行业主营业务收入为1478.6亿元,同比降低14.7%。全行业净亏损74.1亿元,是去年同期亏损额的14.39倍。氮肥企业283家,其中亏损企业147家,同比增加24家,行业亏损面为51.9%;亏损企业亏损额103.5亿元,同比增亏36.4亿元,增加54.2%。由于亏损严重,停产的企业不断增加。

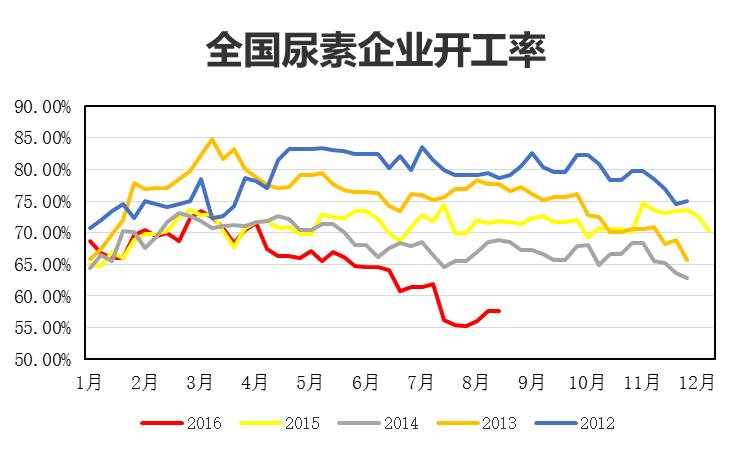

整体效益低迷的形势下,氮肥企业不得不降低开工率,据协会统计,截至9月底,全国停车减量尿素企业61家,涉及日产量83061吨,折合尿素年产能2740万吨。9月份全国尿素日产量14.7万吨,比今年最高日产量降低5.2万吨,降幅26.1%。装置开工率仅55.4%,比3月初降低16.9个百分点。

对于2017年氮肥市场的预测,中国氮肥工业协会副秘书长高力认为,出口关税、天然气价格、铁路运价、淡季储备等因素将对后市行情产生重大影响。“2017年氮肥市场价格有望回升,鉴于氮肥行业产能过剩的状况仍未改变,预计氮肥价格仍将处于较低水平。”高力说。

那么出口能否再度成为中国氮肥的救命稻草?ArgusFMB高级分析员解方表示,未来全球氮肥格局是生产成本决定出口能力,制造业在向原材料价格洼地转移,不占有资源优势,将很难在国际市场立足。基于高价格原料的生产企业将被市场淘汰。随着全球氮肥产能的再度新增,美国将由尿素进口国转变为尿素出口国或者自给自足国。非洲将成为新兴的尿素出口国。中东对美洲的部分出口会重新集中到巴西。巴西市场也是西非新增产能的主要目标市场。中东的出口商也同样在关注东非、西非市场。中国尿素出口将不得不面临来自中国和西非尿素的竞争。

磷肥:市场回暖难度大

来自中国磷复肥工业协会的数据显示,今年1~8月,磷肥总产量1099.5万吨(折P2O5),同比下降9.5%。其中高浓度磷肥产量1017.2万吨(折P2O5),同比减少8.0%。低浓度磷肥产量81.4万吨(折P2O5),同比减少29.6%。其中,磷酸二铵产量1071.7万吨实物量,同比下降8.4%;磷酸一铵平均产能利用率63.9%,磷酸二铵平均产能利用率80.0%。

统计数据显示,1~8月,中国出口各种磷复肥263.8万吨P2O5,同比下降23.0%,占磷肥总产量的24.3%。

受化肥零增长政策的影响,1~8月中国磷肥表观消费量为855.7万吨P2O5,同比下降4.0%;供应和出口同期减少,供需平衡依然收窄。

声明

来源:互联网

本文地址:http://farm.00-net.com/news/3/2016-10-21/261189.html