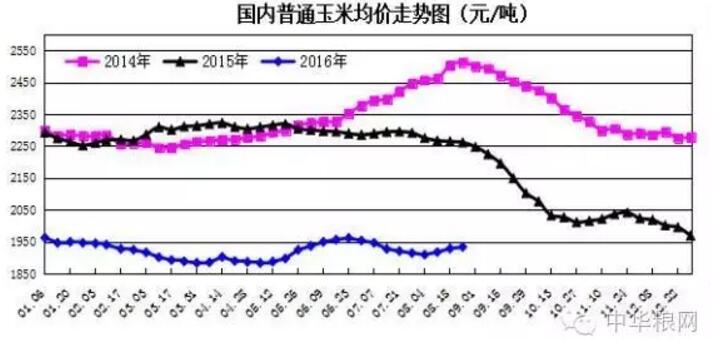

9月份以来,北方新玉米零星上市,河南、陕西、山东等地新粮在一定程度上施压市场,受此影响,华北产区玉米价格率先回落。不过,市场不乏亮点,南方港口及销区迎来“翘尾”行情,但南方港口价格强势持续的时间不会太长,国内玉米市场即将迎来全面“市场化”的第一年,而玉米率先上市的华北产区恐将“首当其冲”。

北方“白露”过后关注早霜

从9月7日开始,我国进入二十四节气中的白露节气,大部分地区昼夜温差明显增加,素有“白露秋分夜,一夜冷一夜”的说法。与此同时,我国北方大部分地区玉米也陆续进入乳熟-蜡熟-完熟阶段,华北部分地区春玉米即将进入收获季。在玉米收获之际,最需要关注的还是最后一个坎儿——“早霜”。

早在8月29日前后,黑龙江产区大范围降温,西北部大豆遭遇早霜便开始引发业内对于今年东北早霜的关注。时至今日,东北尚未出现有关早霜的预报,反而是秋雨连绵可能导致东北出现涝灾,今年初霜冻害位置更倾向于青海、甘肃及内蒙古西部等非玉米主产区。

当然,从过去几年情况来看,东北秋季早霜一旦发生,对产量影响较大,但发生概率较小,且从目前中长期天气预报来看,东北产区暂无早霜之虞。据中国气象部门预报,9月17日~26日,东北等地的降雨量比常年同期偏多三至六成,黄淮、江淮和江南北部降水仍偏少。当然,由于东北降水偏多,低温多雨天气可能延缓玉米成熟,增加其遭遇早霜风险。反观华北产区,持续降水偏少的天气则有利于9月下旬开始的华北玉米由南向北陆续收割、晾晒和上市。

东北进入早熟品种“收割季”

9月份以来,东北地区玉米行情整体平稳。辽宁西部早熟品种进入收割季节,30%水分潮玉米贸易商收购报价在1400元/吨左右,省内深加工企业14%水分新粮挂牌收购报价在1700元/吨。吉林省部分地区玉米进入蜡熟期,农户预计中秋前后陆续收割。黑龙江多数地区预计月底开镰,短期内基层供应仍以政策粮源为主。

华北玉米价格“跌声”连连

9月份以来,华北产区玉米价格“跌声”连连,尤以山东跌势最为明显,速度最快,其价格一周已累计回落40~80元/吨。截至目前,山东潍坊深加工企业14.5%水分玉米进厂价1910~1960元/吨,个别企业下调10~20元/吨;河北石家庄1810元/吨,下调10元/吨;河南鹤壁1860元/吨,与上周末基本持平。在春玉米集中上市之际,这似乎意味着当地新一轮价格下跌通道或已开启。

南方港口迎来一波“翘尾”行情

伴随着我国华北、西北及东北少部分地区新粮上市临近,南方销区用粮企业采购普遍谨慎,多以执行前期合同为主,库存水平偏低。受此影响,加之北方玉米南运风险大于收益,南方诸港谷物库存水平明显下降,顺势迎来新粮上市前最后一波“翘尾”行情,局部地区玉米价格涨幅高达30~50元/吨不等。

截至目前,广东港口辽宁、吉林玉米散粮到港价2080元/吨,较上周末上涨30元/吨,部分优质玉米成交价达到2100元/吨,上涨40~50元/吨。从大型粮商报价情况看,9月中下旬此轮玉米价格涨势即将结束,现货市场将在震荡中迎接新粮上市。

临储玉米拍卖再度“加码”

上周(9月5日~9日),我国临储玉米拍卖再度加码,玉米泻库节奏加快,由原先的国家粮油交易中心一家承接临储玉米拍卖任务,转为国家粮油交易中心和中储粮共同拍卖(后者为包干销售)。除了原先超期储存玉米拍卖和分贷分还(2013年)玉米竞价销售外,9月7日,中储粮包干粮(2014年)启动拍卖。与往年不同的是,在首战以80.81%成交率告捷(投放100万吨,成交81万吨)之后,原本传闻“只此一次”的2014年临储玉米拍卖计划在9月9日再度拍卖,且投放量增加至200万吨水平,即此前业内传闻的临储2000万吨2014年玉米中的关内库存部分。鉴于目前我国南方玉米市场正处于缺货阶段,上周南方临储玉米成交率明显偏高,可以说,满足了市场需求。

深加工企业补贴消息再起

上周,有关给予东北部分深加工企业补贴的传闻再起。传闻称:奖励范围为东北地区辖区内规模以上、就地采购、自建仓储设施的玉米加工企业,企业具体资质标准由各省区确定;奖励时间为2016年11月1日~2017年3月31日期间加工企业收购入库,并经审核最终是由企业自用加工的玉米给予奖励。目前,该消息未得到官方最后确认,但一经传出,对市场心理层面的影响已经产生。

声明

来源:互联网

本文地址:http://farm.00-net.com/news/3/2016-09-14/260194.html