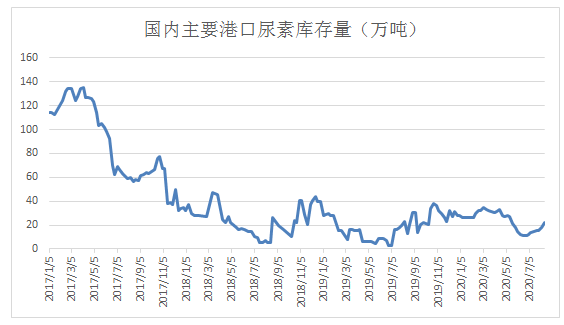

12月中旬,化肥价格依旧涨势为主,氮、磷、钾以及复合肥行情集体居高不下,甚至个别肥种如尿素价格仍有探涨机会,截至本周末,临沂地区复合肥企业对尿素的接货价为1830元/吨。近期山西、河南等地环保压力增加,尿素企业被迫政策性停车限产;另外西南及内蒙局部气头尿素企业同样遭遇停产、减产情况,由于天然气供应相对紧张,短期内部分气头企业仍有停车计划,尿素或将继续小幅探涨。

尿素涨价水深火热,其他磷肥、钾肥行情坚挺,复合肥成本支撑不减,目前多数复合肥企业报价较前期出现上涨,且涨幅多在50-100元/吨,截至本周末,全国范围内45%氯基/硫基平衡肥的主流出厂报价分别为1850-1945元和2100-2200元(吨价,下同),同时也有部分企业暂时停收或停报,酝酿再涨,结合原料及供需方面因素,复合肥还有再涨的动力吗?

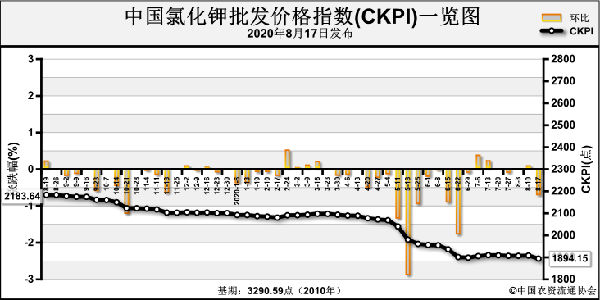

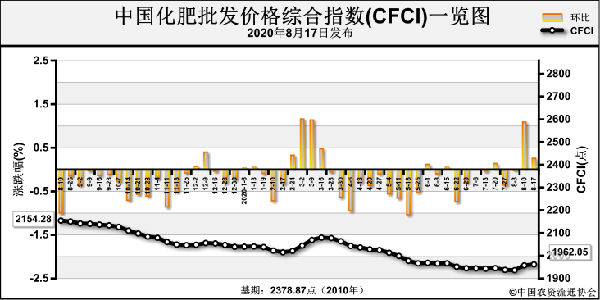

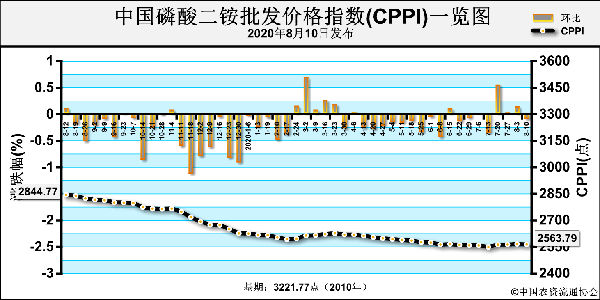

首先,磷、钾肥后市。上文提到,环保、限气等因素助推国内尿素市场,短期内价格稳中向上为主,然而,冬储市场阶段行情逐渐走高的磷酸一铵后市再涨的可能性有限,多数工厂正在执行前期待发订单,报价相对稳定,不过近期听闻贸易商手中55%粉铵现汇成交价格在2000元左右,略低于工厂水平;钾肥行情大稳小动,仅年底因素导致局部港口氯化钾价格小降,整体仍坚挺为主。

其次,需求后市。复合肥价格上涨后,多地冬储市场处于相对停滞状态,下游继续补仓的情况不多,总体来看,下游剩余需求空间尚存,春节之前或有一小波新单出现,原因一是短期原料行情无大幅波动的预期,窄幅调整后对于复合肥的价格影响不大,且目前复合肥价格水平仅于去年同期相持平;原因二是元旦前后经销商资金将逐渐回笼,今年粮食价格处于高位,基层惜售心理浓厚,预计进入1月份之后将陆续开售。

最后,供应后市。截至本周末,全国主要复合肥企业的整体开工率在49%左右,较上周下降了5%,原因一是冬季天气寒冷,北方局部地区空气质量下降严重,政府环保检查严格,部分复合肥企业不得不降低负荷甚至停产;原因二是冬储市场多数企业仍以执行前期订单为主,新单跟进缓慢,因实际用肥时间尚远,基础销售尚未开始,经销商提货速度不快,局部工厂库存压力增加,短期内开工率维持在一半左右。

综上,原料再涨不现实、刚性需求待释放及供应层面无压力等因素表明,未来复合肥价格更偏向稳定,即使有企业继续喊涨,空涨罢了。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2020-12-15/hq_198468.html