内销暂时止跌企稳

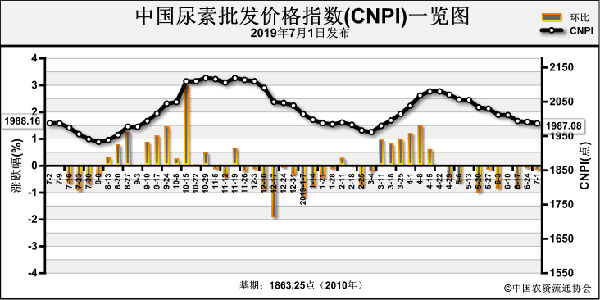

回顾国内本轮尿素下滑行情,可以说自7月中旬开始,价格持续被业内低估,传统主产区出厂报价也被博弈至1750~1800元/吨,实际成交也不乏低于1750元/吨的情况。尿素企业面对销售压力,除暗降妥协之外,也听闻有意联储联销操作,但由于下游商家普遍持谨慎态度,导致厂家促销效果并不理想。截至8月23日,山东尿素主流报价1780~1820元/吨,个别反弹,临沂到站1820元/吨左右,河北、河南的成交价约为1750~1770元/吨,至于山西1700元/吨的外发报价暂稳。若从上述各地报价角度来看,国内多地尿素行情确实呈现止跌趋势,然而这只得益于之前小编提到过的政策影响,无论是刚刚闭幕的山西第二届全国青年运动会(简称二青会),还是后面的“建国70年大庆”,都意味着安全检查以及对危险类化工产品的限制,至少从供应角度为尿素筑底提供了些许支撑。正如之前二青会促使山西尿素企业整体降产,那么“70年大庆”前夕的限产形势也就不言而喻了。似乎是嗅到了控产信号,近日港口补货以及部分复合肥企业适量抄底的需求成为了尿素触底关键。但此等触底支撑有限,并非长久之计。

内需形势仍显疲软

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2019-08-28/hq_198213.html

上一篇 : 钾肥:价格能稳住吗?

下一篇 :年产52万吨尿素企业复产,将影响多地市场