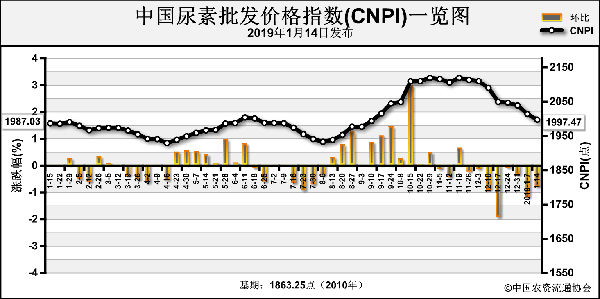

上周(12月31日-1月4日)国内尿素需求持续疲软,价格有所下跌。1月7日中国尿素批发价格指数(CNPI)为2013.99点,环比下跌25.14点,跌幅为1.23%;同比上涨26.96点,涨幅为1.36%;比基期上涨150.74点,涨幅为8.09%。1月7日中国尿素零售价格指数(CNRI)为2144.91点,环比下跌14.41点,跌幅为0.67%;同比上涨66.44点,涨幅为3.20%;比基期上涨239.95点,涨幅为12.60%。

1月7日中国尿素出口价格指数(CNEI)为1967.95点,环比下跌10.97点,跌幅为0.55%;同比上涨24.34点,涨幅为1.25%;比基期上涨108.95点,涨幅为5.86%。

供给情况:上周,国内尿素企业部分减停,开工率有所下滑。原料方面,各地环保压力加大,煤炭需求有所减少,价格有所下跌;天然气、液氨市场价格上周稳中小幅上涨。

需求情况:国内市场方面,目前农业需求处于淡季,市场交投冷清。工业方面,复合肥和胶合板企业开工率持续保持低位,且原材料价格连续下跌,企业采购积极性下降,元旦假期过后观望情绪更加明显,对尿素需求进一步减弱。国际方面,国际价格触底,需求持续不足。

国际市场:圣诞假期后,欧洲贸易商有采购动作,国际尿素价格触底并小幅反弹。其中,黑海小颗粒尿素离岸价低端和高端价格持稳,为265-270美元/吨;波罗的海小颗粒尿素离岸价周环比低端价格上涨2美元/吨,高端价格上涨5美元/吨,为255-265美元/吨;中国小颗粒尿素离岸价周环比低端价格上涨5美元/吨,高端价格下跌3美元/吨,为285-287美元/吨。

表1:国际小颗粒尿素离岸价表(单位:美元/吨)

根据相关材料整理

国内情况:上周,国内各地区尿素价格周环比下跌为主。其中山西、上海、江苏、浙江、安徽、江西、河南、湖南、广东、四川、新疆11省区市尿素批发和零售价格分别下跌3-120元/吨;山东、湖北、陕西3省区市尿素批发和零售价格上涨1-10元/吨,其余地区价格持稳。

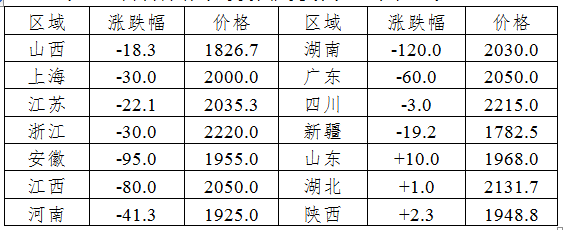

表2:国内尿素批发价格变动表(单位:元/吨)

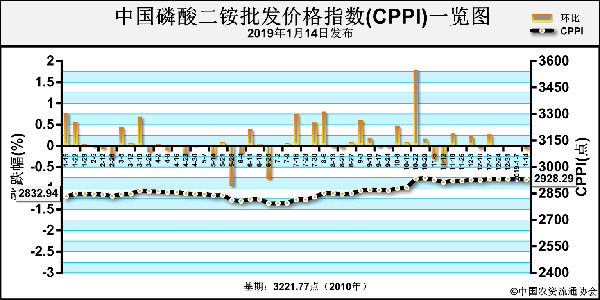

数据来源:中国农资流通协会

目前国内农业需求仍处于淡季;工业方面,复合肥企业开工率长期保持低位,且新单跟进不佳,对尿素需求仍然疲软。尿素价格持续下跌也加重市场悲观情绪。出口方面,国际尿素需求和价格均低位。供给方面,尿素开工率近期基本平稳。综上预计,近期尿素价格或将继续下跌,需关注环保形势和冬储进展情况。

(中央财政支持项目,中国农资流通协会杨文超供稿)

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2019-01-10/hq_198067.html