冬储即将出场 伴随国庆假期,肥料市场较前期稍显平静。秋季肥市场方面,各地进程有所不同,其中中原地区相对较快,江浙皖等局部地区的进度延后性明显;冬储市场方面,多地均处启动初期,其中东北、西北及华北等地的主流冬储报价尚未明朗,企业多计息收款。秋季肥市场结束之后,冬储随即出场,作为“主要战场”,备受化肥人士关注。

国庆假期期间,看似平静的肥料市场实则酝酿着更大的“惊喜”,冬储价格的悬念渐渐升级,企业与经销商之间的博弈日益升温,虽然部分地区冬储淡化意识逐年增加,但是面对明年春季下游巨大的需求空间,经销商不得不坚持冬储,以防缺货断货。然而,冬储时机尤为关键,目前来看,节后或是复合肥冬储的最佳时机。

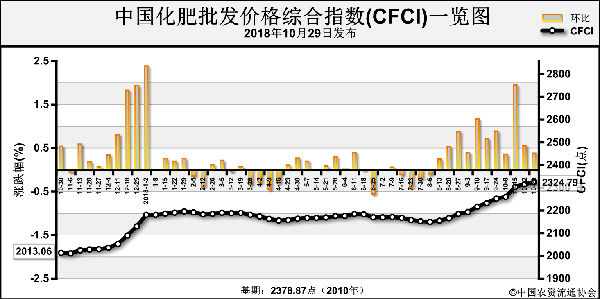

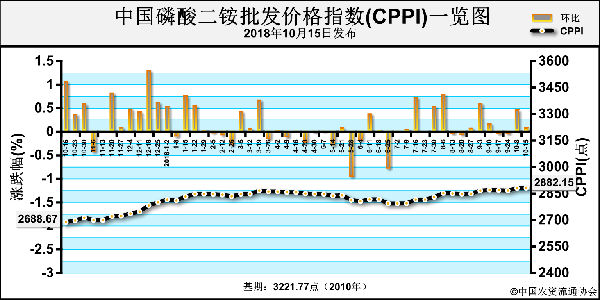

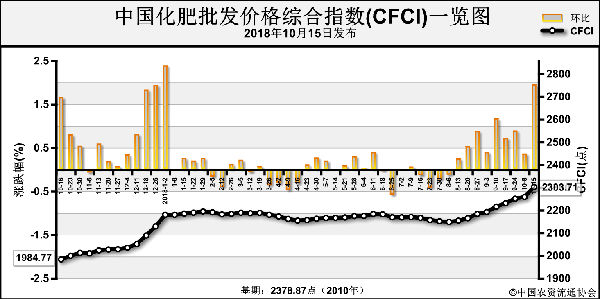

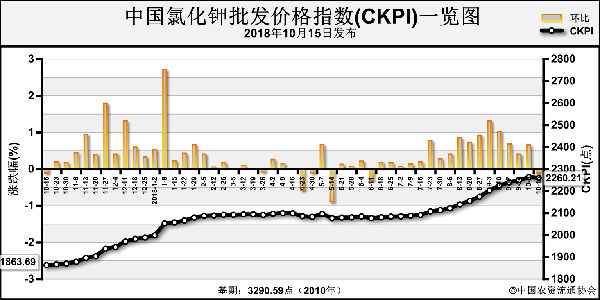

首先,原料方面。8月份至今,原料行情“一路高歌”,氮、磷及钾价格较往年同期均有较大程度的上涨幅度,复合肥成本也随之大幅抬升。

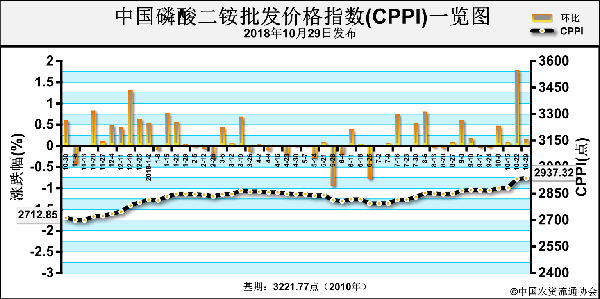

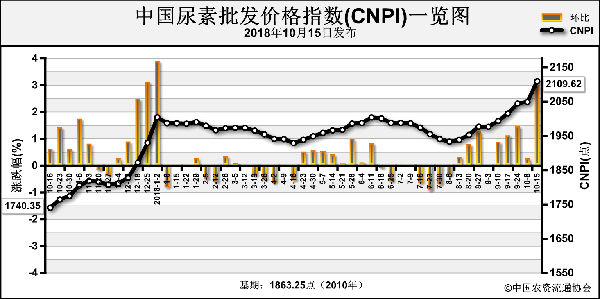

尿素涨涨涨,十一放假期间山东某风向标企业的中颗粒出厂报价又涨了20元(吨价,下同),当前2070元的出厂报价比去年同期的1680元高出390元;一铵涨涨涨,湖北某大厂当前55%粉状一铵承兑出厂报价2350元,较去年同期的1900元高出450元;二铵涨涨涨,西南某龙头企业当前64%二铵华北到站报价2850元,比去年同期的2500元高出350元。

成本的拉升迫使复合肥定价高位,冬储市场启动之初,为试探下游心理和抢占市场先机,部分企业将压缩利润空间,低价进行收款。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2018-10-30/hq_197941.html

下一篇 :节后磷肥要有大动作!?