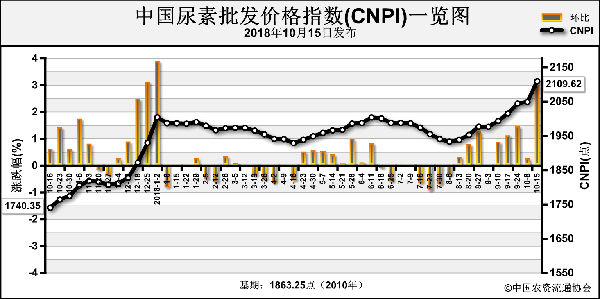

库存减少与农业需求下降有较大关系。首先,轮作休耕及玉米等需氮量较高的作物种植面积减少。其次,粮食收购价下降,农民用肥积极性下降。再者,假冒伪劣产品对市场造成冲击。最后,国家提出的化肥零增长和减肥增效政策有序推进。据悉,2016~2017年全国玉米面积累计调减267万公顷,国家粮油信息中心预计2018年玉米播种面积为3500万公顷,同比减少44.5万公顷,减幅1.26%。同时,部分地区稻田养虾等产业发展迅猛,传统氮肥消费受到抑制。

工业尿素需求持平,预计2018年全年工业尿素需求达1562万吨,略增0.4%。预计2019年火电脱硝、三聚氰胺、车用尿素需求增加,人造板、氰尿酸等生产尿素需求稳中略减。

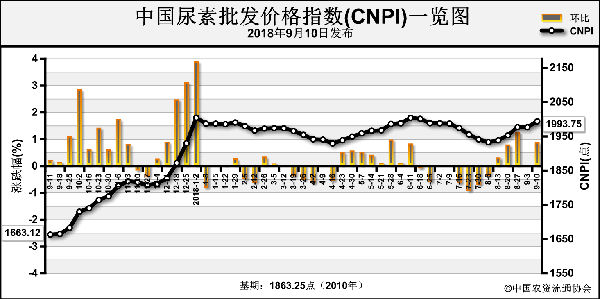

供应变化还体现在进出口贸易上。中国氮肥工业协会预计,2018年尿素出口量将创10年来新低、进口量创10年来新高。1~8月主要氮肥产品出口量约263.5万吨(折纯),同比下降30.4%;进口量约26.9万吨(折纯),同比增加49.4%。

记者获悉,氮肥供应能力下降主要原因是“打赢蓝天保卫战三年行动”措施陆续出台,氮肥产能发挥受限制;煤改气快速推进,天然气供需矛盾加剧,气头氮肥企业停产时间比往年长;煤炭总量控制,煤头氮肥产能无法释放;同时,采暖季应急性错峰停产等不容忽视。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2018-10-30/hq_197926.html

上一篇 : 玉米大豆补贴,发下来了!

下一篇 :液氨高位僵持,后市难以预料