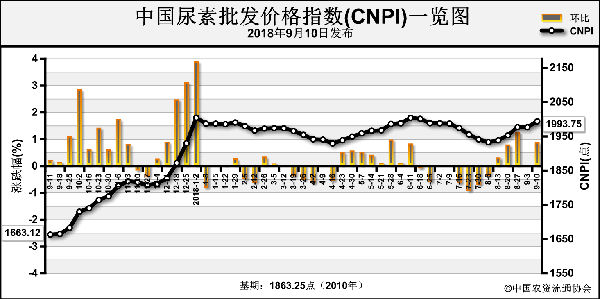

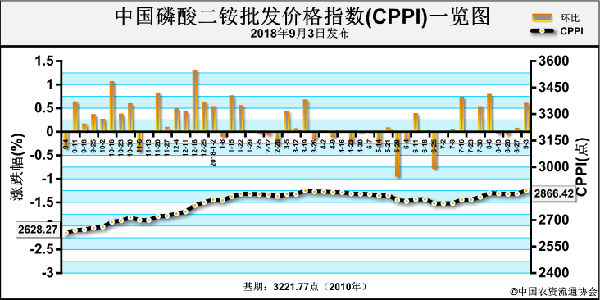

近期,一铵市场利好利空互抵 价格整体维稳上周国内一铵市场大稳小动,整体走货一般,企业预收订单尚可,部分企业订单已安排到9月底,暂无销售压力。上游原材料持续高位,硫磺、硫酸等价格居高不下,对成本支撑强劲。下游复合肥走货缓慢,成交不畅,对一铵形成利空。利好利空互抵,一铵上涨空间不大。 据业内相关平台监测:上周一铵55%粉平均出厂价2200元/吨,环比持平;55%粉平均批发价2275元/吨,环比持平。湖北55%粉一铵出厂报2250-2280元/吨,前期主流成交2200-2220元/吨,小型企业出厂2170-2180元/吨,58%粉出厂报价2400-2450元/吨,成交2350元/吨左右,企业预收稳定,发货为主,库存压力不大;四川地区55%粉状一铵出厂报价2250元/吨,成交2180-2250元/吨,供应省内及周边,控制收款;山东一铵55%粉主流到厂价2280-2300元/吨,价格稳定,市场到货一般,下游随用随采;河南55%粉出厂报价2210-2250元/吨,成交2180-2200元/吨,运输紧张,需求好转。 一铵市场维持观望,原材料成本的上涨及基层铺货缓慢,使上下游矛盾突出,复合肥企业对一铵采购心态纠结。进入9月份国内备肥将进入高峰期,复合肥出货量或将增加,也将带动复合肥开工率提高。预计,本周一铵将维持平稳运行,局部小幅上行,55%粉状一铵价格或在2250元/吨左右。 二铵 需求持续向好 价格继续看涨 上周国内64%二铵出厂均价2625元/吨,环比稳定;去年同期出厂2350元/吨,同比涨11.70%。秋季市场需求逼近,二铵企业前期预收订单缓慢兑现,贸易商催货现象严重,新单方面暂无补货意愿。二铵企业出口销售持续,多数企业预收订单基本维持到9月中下旬,新单方面交投稀零,价格围绕FOB 416-418美元/吨。冬储方面稍有启动迹象,龙头企业部分收款,不定价销售,伴有零星订单买断成交。 价格方面,湖北64%二铵出厂报2700-2750元/吨,出口为重,内销稀零;云贵企业64%二铵山东到站报2800元/吨,57%二铵到站2500元/吨,预收订单缓慢供货。市场方面,64%二铵华北市场价2850元/吨左右,57%二铵市场价2450-2480元/吨,低含量二铵价格仍倒挂;新疆地区64%二铵预收到站3000-3050元/吨,买断2950元/吨左右。东北市场暂无明确报价,大型贸易商有部分打款,可计息;甘肃地区64%二铵到站2900元/吨左右,下游鲜有备货,观望较重。硫磺、合成氨等原料价格持续拉涨,而磷矿石货紧价扬态势持续,二铵企业成本压力不断增加,企业挺价强烈。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2018-09-30/hq_197849.html