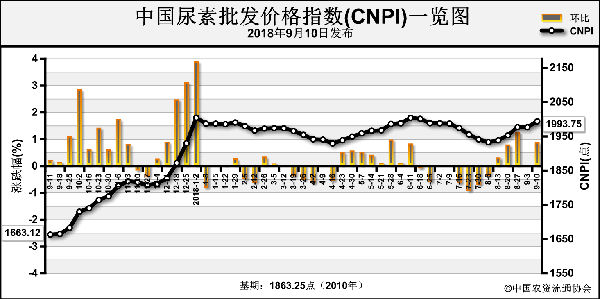

之前笔者曾分析过,今年氮肥涨价的原因不是需求的上升,不是出口的拉动,而是供应的减少。截至8月底,氮肥出口量不超过100万吨,而且中国还比去年多进口了近20万吨液氨。供应的减少不是产能的不足,也不是生产尿素亏损,而是受制于天然气的不足和环保的约束。事实上,今年5月份,西南气头尿素企业就开始限气;6月份后,山西部分地区尿素企业的开工率受到环保措施的影响,至今开工率仍未恢复;7月份,山东尿素企业受到了限电和环保措施的双重影响;近期,西北部分气头企业已经开始限气停产。据笔者估算,今年因环保、限气、限电减少的尿素供应量可能高达300万吨。再叠加国际市场短期需求上升,造成了秋季化肥价格大涨。

目前距明年春季用肥还有半年时间,只要政府想调控化肥价格,时间上很充裕。假如类似《通知》中的调控手段能很好地执行,那么笔者相信,国内化肥价格持续上涨的局面应该可以根本性扭转;如果任由当前的势头发展,那么后期化肥价格可能还会走高。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2018-09-30/hq_197847.html

上一篇 : 百草枯退市后,他们竟来抢占市场!

下一篇 :一铵持续走高,经销商该不该出手?