磷肥:下周磷酸一铵市场高原料成本及低开工预期与疲软的下游需求面相互制衡,企业报价或维稳为主。

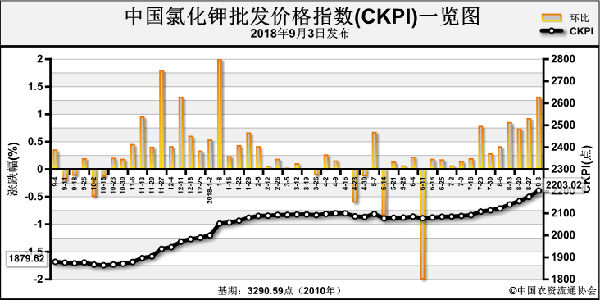

钾肥、氯化钾:供应层面,近期国产钾整体生产较为稳定,至9月底国产钾开工率暂无较大波动。目前火运较为顺畅,气氛成本回升,流向较少。

硫酸钾:国投新疆罗钾装置恢复正常生产,水盐体系硫酸钾供应量继续回升,曼海姆企业开工率未有明显波动,企业库存稳中上涨。而需求面不温不火,硫酸钾企业出货压力渐增。

复合肥:首先从上游原材料走势方面来看,预计下周继续高位运行概率大,其中尿素因受下游开工率下滑、高位接货不多拖累,局部有回落预期,不过企业预收充裕且国际价格坚挺,抑制市场跌幅;原料整体高位运行,对复合肥成本支撑不减。其次从主要复合肥企业方面来看,成本压力较大,且为后期冬储作铺垫,部分企业价格意向小幅上调。第三从供需方面来看,秋季需求将逐步转淡,但主要企业装置开工率下滑,库存不多,供需多处于弱平衡状态。第四从市场心态方面来看,局部看涨气氛增加。

整体来看,预计下周国内复合肥市场稳中个别调涨。重点关注企业的东北或南方冬储新预收政策价格。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2018-09-30/hq_197842.html

上一篇 : 农资恶性竞争下的“套路”,你能识破吗?